所定労働時間とは、会社独自で決める労働時間のことです。実労働時間が所定労働時間を上回ると、残業代や割増賃金が発生します。本記事では、所定労働時間と法定労働時間の違いや、所定労働時間を超えた場合の残業代の計算方法をわかりやすく解説します。また、フレックスタイム制や変形労働時間制などの特殊な働き方を採用している場合の所定労働時間の取り扱いについても紹介します。

残業時間は労働基準法によって上限が設けられています。

しかし、法内残業やみなし残業・変形労働時間制などにおける残業時間の数え方など、残業の考え方は複雑であるため、どの部分が労働基準法における「時間外労働」に当てはまるのか分かりにくく、頭を悩ませている勤怠管理の担当者様もいらっしゃるのではないでしょうか。

そのような方に向け、当サイトでは労働基準法で定める時間外労働(残業)の定義から法改正によって設けられた残業時間の上限、労働時間を正確に把握するための方法をまとめた資料を無料で配布しております。

自社の残業時間数や残業の計算・管理に問題がないか確認したい人は、ぜひ資料をダウンロードしてご覧ください。

目次

1. 所定労働時間とは?

所定労働時間とは、企業ごとに就業規則などで定められた労働時間を指します。始業から終業までの時間から休憩時間を引いた数値が所定労働時間となり、企業ごとに設定することが可能です。

たとえば、始業を9時、終業を17時、休憩を1時間としている企業の場合、所定労働時間は7時間となります。ここでは、所定労働時間と混同しやすい用語の違いを紹介したうえで、所定労働時間の決め方について解説します。

1-1. 所定労働時間と法定労働時間の違い

法定労働時間とは、労働基準法第32条で定められた労働時間(1日8時間、週40時間)のことです。所定労働時間と法定労働時間の違いは、法律で定められているかどうかです。企業は原則として法定労働時間を超えて労働者を働かせることができません。一方、所定労働時間を超えるけれど、法定労働時間に収まっている残業は法律的に問題ありません。

(労働時間)

第三十二条 使用者は、労働者に、休憩時間を除き一週間について四十時間を超えて、労働させてはならない。

② 使用者は、一週間の各日については、労働者に、休憩時間を除き一日について八時間を超えて、労働させてはならない。

関連記事:法定労働時間の意味や上限を超えないためのポイントを解説

1-2. 所定労働時間と実労働時間の違い

実労働時間とは、労働者が実際に勤務した時間のことです。実労働時間には、所定労働時間内の労働時間に加えて、残業や休日出勤などの時間も含まれます。実労働時間が所定労働時間を超える場合には、時間外労働の規制を適用しなければなりません。このように、所定労働時間と実労働時間には、実際に働いた時間かどうかの違いがあります。

関連記事:労働時間とは?労働基準法に基づいた上限時間や、休憩時間のルールを解説!

1-3. 所定労働時間と拘束時間の違い

拘束時間とは、実際に労働した時間(実労働時間)と休憩時間を合算した時間のことです。拘束時間と似た用語に勤務時間があります。勤務時間とは、所定労働時間と休憩時間を合算した時間のことです。つまり、拘束時間と所定労働時間の違いは、休憩時間を含めるかどうかと、実際の労働時間が関係するかどうかです。

1-4. 所定労働時間の決め方

所定労働時間は、法定労働時間(1日8時間、週40時間)以内で定める必要があります。たとえば、土日休み、1日の所定労働時間を7時間と設定すれば、週の所定労働時間は35時間になり、法定労働時間内に収まります。一方、1日の所定労働時間を9時間に設定すると、1日の法定労働時間の上限を超えてしまうので違法になります。ただし、後述する変形労働時間制を採用している場合など、例外もあるので正しく制度を理解しておくことが大切です。

1-5. 所定労働時間を実労働時間が下回った場合の対応とは?

生活を送っているなかで、どうしても体調がすぐれないなど、従業員が会社を休むこともあるでしょう。そのような場合、会社が定める所定労働時間を実労働時間が下回るケースもあるかもしれません。病欠などで実労働時間が所定労働時間を下回った場合、基本給から不足時間分を控除します。控除は、1時間あたりの基礎賃金を算出し、不足時間数にかけて金額を出します。計算方法は次の通りです。

※月平均所定労働時間=(年間暦数 – 年間休日) × 1日の所定労働時間 ÷ 12カ月

たとえば、1日の所定労働時間が8時間の企業で、1日6時間労働をして早退した場合、2時間分の賃金が月給から控除されることになります。

関連記事:遅刻早退控除の計算方法とは?残業代との相殺や時短勤務中の遅刻についても解説!

2. 所定労働時間を超えた場合は残業代が発生する

実労働時間が所定労働時間を下回る場合は、賃金控除をするだけで問題ありません。一方、実労働時間が所定労働時間を上回る場合は、残業代や割増賃金が生じる可能性があります。ここでは、所定労働時間を超えた場合の残業代の取り扱いについて詳しく紹介します。

2-1. 法定内残業

法定内残業とは、労働基準法で定められた範囲内の残業のことです。法定内残業は所定労働時間を超えるが、法定労働時間を超えない場合に発生します。たとえば、所定労働時間を1日7時間と設定している場合に、実労働時間が8時間だった場合、1時間分の法定内残業が生じます。この場合、1時間分の基礎賃金を上乗せして支給すれば問題ありません。つまり、割増賃金は不要です。

2-2. 法定外残業(月60時間以内)

法定外残業とは、労働基準法で定められた範囲を超えた残業のことです。つまり、法定労働時間を超えた場合に、法定外残業は発生します。たとえば、所定労働時間を1日7時間と設定していて、実労働時間が9時間だった場合、2時間分の法定内残業と2時間分の法定外残業が生じます。法定外残業に対しては、25%以上の割増率を適用して賃金を支払う必要があります。このように、法定内残業か法定外残業かで、割増賃金の支払義務が変わってくるので注意しましょう。

2-3. 法定外残業(月60時間超え)

法定外残業が月60時間を超える場合、その分に対しては割増率50%以上を適用しなければなりません。たとえば、法定外残業が月70時間発生した場合、月60時間を超える10時間分に対しては50%以上の割増率を適用する必要があります。このように、残業代の計算には複数の種類があり、煩雑になる可能性もあります。法律に基づき正しく残業代や割増賃金を計算できる体制を整備しましょう。

関連記事:割増賃金とは?計算方法や残業60時間超の割増率をわかりやすく解説

3. 所定労働時間を超えた場合の残業代の計算方法

実労働時間が所定労働時間や法定労働時間を超えると、それに応じた残業代が発生します。ここでは、所定労働時間を実労働時間が上回った場合の残業代の計算方法について詳しく紹介します。

3-1. 月平均所定労働時間を計算する

残業代を計算するにあたり、まず1時間あたりの基礎賃金を求める必要があります。月給制の場合、1時間あたりの基礎賃金は、次の計算式で算出することが可能です。

月給制の場合、月によって営業日数は異なり、単月で計算してしまうと、毎月1時間あたりの基礎賃金が変動してしまうことになります。たとえば、所定労働時間が8時間の企業だと、営業日数が20日の月は「160時間(= 8時間 × 20日)」、18日の月は「144時間(= 8時間 × 18日)」の月所定労働時間になります。そのため、月平均所定労働時間を計算してから1時間あたりの基礎賃金を求めます。月平均所定労働時間は、次の計算式で算出することが可能です。

※閏年の場合、365日ではなく366日で計算する。

たとえば、年間休日が125日、1日の所定労働時間が8時間の企業の場合、月平均所定労働時間は160時間になります。

関連記事:労働時間の適切な計算方法について|残業代計算についても詳しく解説!

3-2. 1時間あたりの基礎賃金を算出する

月平均所定労働時間が算出できたら、1時間あたりの基礎賃金を算出しましょう。月給に各種手当を含めるかどうか迷われる人もいるかもしれません。手当を除外するかどうかは、従業員それぞれの事情を加味しているかどうかで判断します。

たとえば、自宅からオフィスまでにかかる交通費を従業員ごとに全額支給している場合、その手当は除外することが可能です。一方、すべての従業員に3万円の住宅手当を支給している場合、その手当は除外できません。具体的に次のような従業員を想定して、1時間あたりの基礎賃金を計算してみましょう。

- 基本給:27万円(手当を含まない)

- 除外可能な手当:2万円(通勤手当)

- 除外不可能な手当:3万円(住宅手当)

- 月平均所定労働時間:160時間

この場合、1時間あたりの基礎賃金は、基本給と住宅手当を合算して、その値を月平均所定労働時間で除すことで計算することができます。そのため、1時間あたりの基礎賃金は1,875円(= 30万円 ÷ 160時間)になります。交通費を含めない点がポイントです。

関連記事:割増賃金の計算から除外可能な手当とは?固定残業代の取り扱いも解説!

3-3. 割増賃金の適用の有無を確認する

法定内残業であれば、割増賃金は発生しません。一方、法定外残業の場合、月60時間を上回るかどうかで割増率が変動します。時間外労働の割増率をまとめると次の表の通りになります。

|

時間外労働 |

割増率 |

|

法定内残業 |

0% |

|

法定外残業(月60時間以内) |

25%以上 |

|

法定外残業(月60時間超え) |

50%以上 |

このように、残業代を計算する場合、割増賃金を支払う必要があるかをきちんと確認することが大切です。

3-4. 残業代を計算する

残業代は、次の計算式で求めることができます。

なお、割増率や対象となる残業時間は、法定内残業、法定外残業(月60時間以内)、法定外残業(月60時間超え)に区分して計算する必要があります。

3-5. 端数処理を実施する

1時間あたりの基礎賃金や、割増賃金を計算する際、1円未満の端数が生じる可能性もあります。このような場合、50銭未満を切り捨て、50銭以上1円未満を切り上げるという端数処理が可能です。不当な端数処理をすると、労働基準法第24条の賃金全額払いの原則に違反する恐れがあります。

なお、従業員が有利になるような端数処理は基本的に認められます。ただし、人件費が大きくなったり、従業員間で不公平を生んだりするリスクもあるため、端数処理についてはあらかじめルールとしてきちんと定めておきましょう。

(1)割増賃金の計算

A.1時間あたりの賃金額及び割増賃金額に円未満の端数が生じた場合、50銭未満の端数を切り捨て、50銭以上1円未満の端数を1円に切り上げる。

B.1か月間における割増賃金の総額に1円未満の端数が生じた場合、Aと同様に処理する。

(賃金の支払)

第二十四条 賃金は、通貨で、直接労働者に、その全額を支払わなければならない。(省略)

3-6. 【具体例】残業代の計算の仕方

次のような従業員を想定して、実際に残業代の計算をシミュレーションしてみましょう。

- 1時間あたりの基礎賃金:1,875円

- 法定内残業:0時間

- 法定外残業:75時間

この場合、法定外残業が60時間を超えているので、次の2つの式で残業代を計算して合算します。

42,187.5円 = 1,875円 × 1.50 × 15時間(残業代②)

結果として、残業代は18万2812.5円になります。端数処理のルールに基づき切り上げると、割増賃金を含む支給すべき残業代は18万2813円になります。

このように、残業時間の考え方は法定内か法定外かを考慮する必要があります。残業時間の扱い方を誤ってしまうと、適切な給与計算ができず未払い残業代などリスクを負うことになってしまうため、正確に把握しておく必要があります。当サイトでは、法定内残業と法定外残業の違いや残業代の計算方法をまとめた資料を無料で配布しております。残業の理解に不安がある方は、こちらから資料をダウンロードして、残業の理解にお役立てください。

4. 所定労働時間と休日出勤の関係

残業だけでなく、休日出勤が発生するケースもあるかもしれません。ここでは、所定労働時間と休日出勤の関係について詳しく紹介します。

4-1. 法定休日に出勤する場合

休日には「法定休日」と「所定休日」の2種類があります。法定休日とは、労働基準法第32条で定められた休日のことです。法定休日は、必ず週1日以上もしくは4週4日以上設けなければなりません。法定休日に出勤させる場合、休日労働の扱いとなり、割増率35%以上を適用して割増賃金を支払う義務が生じます。

たとえば、1日の所定労働時間が8時間の企業で、法定休日に10時間の労働をさせた場合を考えてみましょう。この場合、2時間分の時間外労働が発生していると考えるかもしれません。しかし、法定休日の労働は、通常の労働時間や時間外労働の時間数に含めず、休日労働の時間数にだけ含めます。そのため、10時間分の休日労働の割増賃金を支払えばよく、時間外労働の割増賃金は発生しません。

(休日)

第三十五条 使用者は、労働者に対して、毎週少くとも一回の休日を与えなければならない。

② 前項の規定は、四週間を通じ四日以上の休日を与える使用者については適用しない。

4-2. 所定休日に出勤する場合

所定休日とは、会社独自で定める休日のことです。たとえば、土日休みで、日曜日を法定休日としている場合、土曜日が所定休日になります。所定休日に出勤した場合、通常の労働日と同じ扱いになります。そのため、休日労働の割増賃金は適用されません。

しかし、所定休日の労働でも、法定労働時間(1日8時間、週40時間)を超えた場合、時間外労働の割増賃金が発生します。たとえば、その週に既に40時間働いており、所定休日に9時間の労働があった場合、9時間分の時間外労働の割増賃金を支払わなければなりません。このように、法定休日と所定休日のどちらに出勤するかで、残業代や割増賃金の計算方法は変わってくるので注意が必要です。

関連記事:休日出勤の定義とは?支給すべき割増賃金の計算方法や注意点を解説

5. 所定労働時間の管理に関する注意点

適切な賃金を計算するためにも、所定労働時間を適切に管理する必要があります。ここでは、所定労働時間の管理に関する注意点について詳しく紹介します。

5-1. 所定労働時間を就業規則や雇用契約書において明確にしておく

労働基準法第15条により、労働者を雇用する際、賃金や労働時間などを明示する義務があります。そのため、あらかじめ所定労働時間を明確にしておかなければなりません。従業員を雇う際、労働条件通知書や雇用契約書に所定労働時間を明示し、合意を得ることが大切です。もしも、実際の所定労働時間が、雇用される前に明示された労働条件と異なる場合、労働基準法違反となります。

また、労働基準法第89条により、常時10人以上の労働者を雇用している企業は、所定労働時間を含む就業規則を作成し、届け出る義務があります。就業規則には周知義務もあるので、法律に則り正しい方法で従業員に周知するようにしましょう。

(労働条件の明示)

第十五条 使用者は、労働契約の締結に際し、労働者に対して賃金、労働時間その他の労働条件を明示しなければならない。この場合において、賃金及び労働時間に関する事項その他の厚生労働省令で定める事項については、厚生労働省令で定める方法により明示しなければならない。(省略)

(作成及び届出の義務)

第八十九条 常時十人以上の労働者を使用する使用者は、次に掲げる事項について就業規則を作成し、行政官庁に届け出なければならない。次に掲げる事項を変更した場合においても、同様とする。

一 始業及び終業の時刻、休憩時間、休日、休暇並びに労働者を二組以上に分けて交替に就業させる場合においては就業時転換に関する事項

関連記事:労働条件通知書とは?雇用契約書との違いや書き方・記入例をわかりやすく解説!

5-2. 労働時間には休憩時間は含まれない

労働時間を計算する際、休憩時間は含めません。ただし、次のように労働時間に応じて正しく休憩時間を付与する必要があります。

- 労働時間が6時間以下の場合:与えなくてもよい

- 労働時間が6時間を超え、8時間以下の場合:45分以上

- 労働時間が8時間を超える場合:1時間以上

この労働時間とは、所定労働時間でなく、実労働時間で判断します。つまり、所定労働時間が7時間であっても実労働時間が8時間を超えるのであれば、1時間以上の休憩を付与する必要があります。

(休憩)

第三十四条 使用者は、労働時間が六時間を超える場合においては少くとも四十五分、八時間を超える場合においては少くとも一時間の休憩時間を労働時間の途中に与えなければならない。(省略)

関連記事:労働時間内の休憩に関する注意点|休憩時間に関するQ&A付き

5-3. 時間外労働や休日労働には36協定の締結が必要

法定労働時間を超えた労働や、法定休日の労働は、原則として労働基準法により禁止されています。しかし、突発的な業務の発生などにより、残業や休日出勤をさせなければならないケースもあるかもしれません。このような場合、あらかじめ36協定を締結しておくことで、時間外労働や休日労働が可能になります。

36協定を結んだ場合も「月45時間・年360時間」の時間外労働の上限を超えて労働させることはできません。ただし、臨時的な特別の事情がある場合に限り、特別条項付き36協定を締結することで、次のような範囲で時間外労働の上限を延長させることができます。

- 時間外労働:年720時間以内

- 時間外労働と休日労働:月100時間未満、2~6カ月平均80時間以内

- 時間外労働が月45時間を超えることのできる回数:年6回まで

このように、時間外労働や休日労働が発生する可能性がある場合、事前に36協定を締結しておく必要があります。なお、36協定を結んだとしても、時間外労働や休日労働には上限があることも押さえておきましょう。

関連記事:36協定とは何かわかりやすく解説!特別条項や新様式の届出記入方法も紹介!

5-4. 深夜労働の割増賃金に注意する

割増賃金は時間外労働や休日労働だけでなく、深夜労働にも発生します。深夜労働とは、午後10時から午前5時までの間の労働のことです。深夜労働が生じた場合、25%以上の割増率を掛けて、割増賃金を支払う必要があります。

深夜労働は、時間外労働や休日労働と重なる可能性もあります。その場合、それぞれの割増率を合算して割増賃金を計算します。たとえば、深夜労働と休日労働が重複する場合、60%(= 25% + 35%)以上の割増率を適用する必要があります。なお、休日労働には時間外労働の概念が適用されないため、休日労働と時間外労働が重複することはありません。

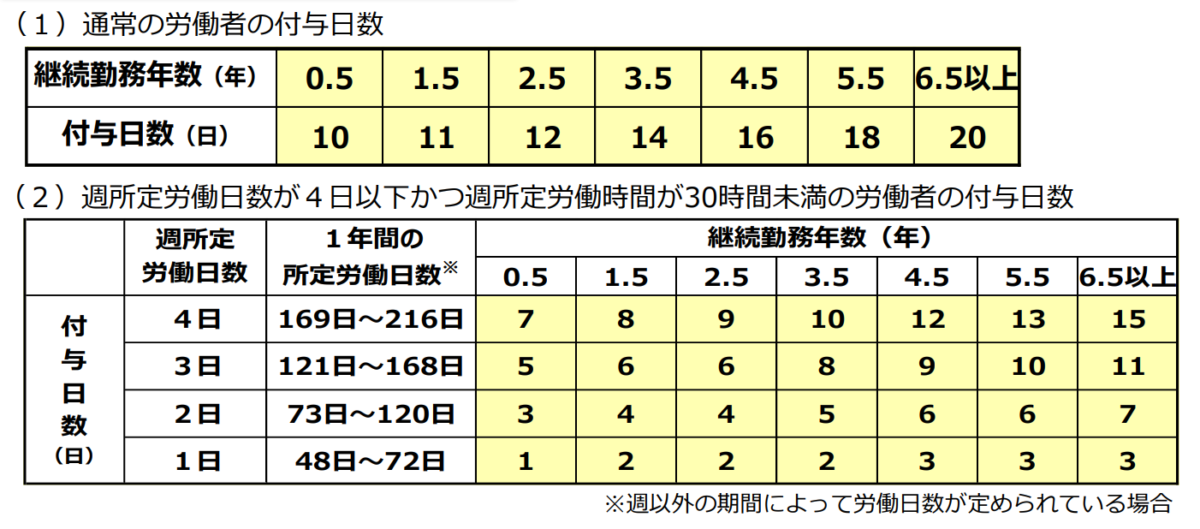

5-5. 所定労働時間は年次有給休暇の日数にも影響する

年次有給休暇は、次のいずれもの要件を満たす全労働者に付与する必要があります。

- 雇入日から6カ月以上継続して勤務している

- 全労働日の80%以上出勤している

一般的なフルタイム労働者の場合は、継続勤続年数に応じて年次有給休暇を付与します。ただし、週の所定労働日数が4日以下かつ、週の所定労働時間が30時間未満の労働者の場合、継続勤続年数だけでなく、所定労働日数も加味して年次有給休暇の日数を管理します。このように、所定労働時間は、年次有給休暇の付与日数にも影響するため、明確に設定することが大切です。

関連記事:【図解】有給休暇の付与日数がひと目でわかる!付与要件や最大日数の求め方

6. 所定労働時間が変動する雇用形態や勤務形態

近年では働き方改革の影響もあり、さまざまな働き方を導入する企業が増えています。ここでは、所定労働時間が変動する雇用形態や勤務形態について詳しく紹介します。

6-1. パートやアルバイトなどのシフト勤務

パートやアルバイトといったシフト勤務の従業員であっても、法定労働時間は1日8時間、週40時間が原則です。「1日4時間勤務」と従業員に定めている会社であれば、4時間が所定労働時間となります。労働時間が4時間を超えたら残業代が発生します。ただし、法定労働時間を超えない限り、割増賃金を支払う必要はありません。

6-2. フレックスタイム制

フレックスタイム制とは、一定の期間において始業と終業の時間を自由に決められる制度のことです。フレックスタイム制の場合、通常の法定労働時間が適用されません。その代わりに、次の計算式で算出された時間を法定労働時間として設定します。

なお、清算期間は最大で3カ月までとなります。たとえば、清算期間が1カ月(31日)の場合、法定労働時間の総枠は177.1時間(= 31日 × 40時間 ÷ 7日)となります。フレックスタイム制を採用する従業員に対しては、この計算により定めた法定労働時間より実労働時間が長かった場合は残業代が発生し、短かった場合は不足時間分が給与から控除されます。また、フレックスタイム制の清算期間が1カ月を超える場合は各週の労働時間の平均を算出し、50時間を超えた分も残業時間となるので注意が必要です、

関連記事:フレックスタイム制の清算期間とは?1ヶ月と3ヶ月の違いや残業の考え方を紹介!

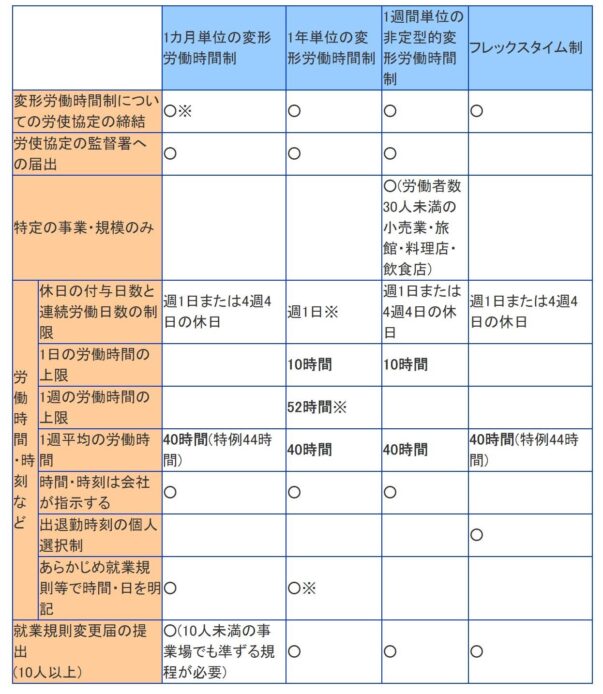

6-3. 変形労働時間制の場合

変形労働時間制とは、一定期間を平均して週40時間を超えなければ、特定の日や週において法定労働時間を超えた労働が可能になる制度です。つまり、1日の所定労働時間を9時間、10時間と法定労働時間を超えた設定もできます。なお、変形労働時間制には、1カ月単位、1年単位、1週間単位といった種類があります。それぞれの制度で導入条件などが異なるので注意が必要です。

関連記事:変形労働時間制における残業の扱いについて計算方法や注意点を解説

6-4. 裁量労働制

裁量労働制とは、実労働時間に関係なく、あらかじめ定めたみなし労働時間を働いたこととみなす制度のことです。たとえば、1日のみなし労働時間を8時間と定めた場合、実労働時間が6時間、10時間であったとしても、1日8時間労働したとみなされ、賃金が支払われます。このように、裁量労働制を採用する場合、原則として残業代が発生しません。

ただし、みなし労働時間が法定労働時間を超えて設定される場合や、所定休日に労働が発生する場合など、残業代が生じるケースもあります。また、深夜労働や休日労働に対しては、通常の労働と同じで割増賃金が発生します。なお、裁量労働制を採用できる業種は限定されているので、すべての企業が裁量労働制を導入できるわけではないため注意が必要です。

関連記事:裁量労働制は残業代が出ない?計算方法や休日出勤・深夜労働についてわかりやすく解説!

6-5. 特例措置対象事業場

労働基準法施行規則第25条の2に基づき、特例措置対象事業場に該当する企業の法定労働時間は1日8時間、週44時間になります。特例措置対象事業場とは、次にあてはまる業種のうち、常時10人未満の労働者を雇用している事業場のことです。

- 商業:卸売業や小売業、理美容業、倉庫業など

- 映画・演劇業:映画の映写や演劇、その他興業の事業

- 保健衛生業:病院や診療所、社会福祉施設、浴場業、その他の保健衛生業

- 接客娯楽業:旅館や飲食店、ゴルフ場、公園・遊園地、その他の接客娯楽業

上記に該当する業種であっても、常時10人以上の従業員を雇用している場合、特例措置対象事業場にあてはまらないことになるので注意が必要です。

第二十五条の二 使用者は、法別表第一第八号、第十号(映画の製作の事業を除く。)、第十三号及び第十四号に掲げる事業のうち常時十人未満の労働者を使用するものについては、法第三十二条の規定にかかわらず、一週間について四十四時間、一日について八時間まで労働させることができる。(省略)

6-6. 労働基準法第41条の対象者

労働基準法第41条に該当する管理監督者や機密事務取扱者などには、労働時間や休憩、休日に関する規定が適用されません。そのため、所定労働時間を超えて労働したとしても、残業代や割増賃金は発生しないことになります。また、休日労働をしても割増賃金は支払われません。ただし、深夜労働に対しては割増賃金を支払わなければならないので注意が必要です。

なお、労働時間の規定が適用されないからといって、実労働時間を管理しなくてよいわけではありません。管理監督者や機密事務取扱者などに対しても、労働時間の把握義務は適用されるので正しく勤怠管理をおこないましょう。

(労働時間等に関する規定の適用除外)

第四十一条 この章、第六章及び第六章の二で定める労働時間、休憩及び休日に関する規定は、次の各号の一に該当する労働者については適用しない。

一 別表第一第六号(林業を除く。)又は第七号に掲げる事業に従事する者

二 事業の種類にかかわらず監督若しくは管理の地位にある者又は機密の事務を取り扱う者

三 監視又は断続的労働に従事する者で、使用者が行政官庁の許可を受けたもの

6-7. 高度プロフェッショナル制度

高度プロフェッショナル制度とは、年収要件を満たし、高度な知識・スキルを保有している労働者を対象に、労働基準法の労働時間や休憩、休日、割増賃金といった規定を適用しない制度のことです。高度プロフェッショナル制度の場合、裁量労働制や管理監督者などと異なり、深夜労働や休日労働などに対しても割増賃金を支給する必要はありません。ただし、年次有給休暇の規定は適用されます。また、使用者には休日確保措置や健康福祉確保措置が求められるので注意が必要です。

7. 所定労働時間に関するよくある質問

ここでは、所定労働時間に関するよくある質問に対する回答を紹介します。

7-1. 会社都合により所定労働時間を下回った場合はどうなる?

労働者の都合で実労働時間が所定労働時間を下回った場合、原則として賃金控除がされます。しかし、労働基準法第32条により、会社都合で所定労働時間を実労働時間が下回った場合、従業員は休業手当を受け取れる可能性があります。労働者が所定労働時間よりも短い勤務になる場合、その理由を明確にし、自己都合なのか会社都合なのかによって適切な賃金計算をおこないましょう。

(休業手当)

第二十六条 使用者の責に帰すべき事由による休業の場合においては、使用者は、休業期間中当該労働者に、その平均賃金の百分の六十以上の手当を支払わなければならない。

7-2. 時短勤務労働者の所定労働時間とは?

時短勤務制度とは、1日の所定労働時間を原則6時間としなければならない育児・介護休業法で定められた制度のことです。時短勤務は、法律で定められた制度なので、要件を満たした労働者から申請があった場合、基本的に会社側は拒否することができません。また、時短勤務中の従業員が申請した場合、所定外労働や時間外労働、深夜労働なども制限しなければならないので注意が必要です。

関連記事:時短勤務(短時間勤務)とは?いつまでが適用期間?メリット・デメリットもわかりやすく解説!

8. 所定労働時間と法定労働時間を理解して残業代を正しく計算しよう!

所定労働時間とは、会社独自で定める労働時間のことです。所定労働時間を超えると残業代が発生します。また、所定労働時間に応じて年次有給休暇の付与日数が変わることもあります。所定労働時間は、原則として法定労働時間を超えて設定することができません。ただし、変形労働時間制など特別な働き方を導入している場合は、所定労働時間を1日9時間、10時間などと設定できる可能性もあります。このように、勤怠管理や給与計算において、所定労働時間は重要な役割を果たすので、正しい知識を身に付けて管理をおこないましょう。

残業時間は労働基準法によって上限が設けられています。

しかし、法内残業やみなし残業・変形労働時間制などにおける残業時間の数え方など、残業の考え方は複雑であるため、どの部分が労働基準法における「時間外労働」に当てはまるのか分かりにくく、頭を悩ませている勤怠管理の担当者様もいらっしゃるのではないでしょうか。

そのような方に向け、当サイトでは労働基準法で定める時間外労働(残業)の定義から法改正によって設けられた残業時間の上限、労働時間を正確に把握するための方法をまとめた資料を無料で配布しております。

自社の残業時間数や残業の計算・管理に問題がないか確認したい人は、ぜひ資料をダウンロードしてご覧ください。