給与計算業務は、毎月定額の固定給だけでなく残業代の計算、社会保険料や所得税などの計算と、計算が必要な項目は多岐にわたります。Excelなどで手計算でおこなっている場合、計算ミスも起きやすいため注意が必要です。

本記事では、給与計算の方法について手順を追って解説します。また、給与計算をおこなう際の注意点についても紹介します。

目次

「自社の給与計算の方法があっているか不安」

「労働時間の集計や残業代の計算があっているか確認したい」

「社会保険や所得税・住民税などの計算方法があっているか不安」 など給与計算に関して不安な方もいらっしゃるのではないでしょうか。

そのような方に向けて当サイトでは「給与計算パーフェクトマニュアル」という資料を無料配布しています。

本資料では労働時間の集計から給与明細の作成まで給与計算の一連の流れを詳細に解説しており、間違えやすい保険料率や計算方法についてもわかりやすく解説しています。

給与計算の担当者の方にとって、参考になる資料に興味のある方はぜひこちらからダウンロードの上お役立てください。

1. 給与計算とは?

給与計算とは、毎月従業員に支払う給与の計算をする業務のことです。給与計算は従業員の基本給や残業代などを足した総支給額から社会保険や税金などの控除額をひいた差引支給額(手取り)を算出するまでが一連の流れです。給与計算の計算式は次のようになります。

近年では給与計算ソフトが普及しているため、手計算で給与計算をおこなう機会は減りつつあります。しかし、正しい給与計算の方法を理解しておくことは、従業員とのトラブルを防いだり、正確に税金を納めたりするために重要といえます。

1-1. 給与計算の流れ

給与計算は、下記の順序で計算をおこなっていきます。

- 総支給額を計算する

- 控除額を計算する

- 差引支給額を計算計算する

具体的給与計算の具体的な方法は第3章~第5章で解説します。

2. 給与計算に必要な書類の準備

給与計算をするにあたって必要な情報を収集する必要があります。ここでは、適切な給与計算をおこなうために必要な書類について詳しく紹介します。

2-1. 就業規則や給与規定などの定め

給与計算は、就業規則や給与規定などの定めに基づいて計算しなければなりません。就業規則や給与規定とは、法律の範囲内で定めた、それぞれの会社のルールです。

労働基準法第89条により、従業員数10人以上の会社は、就業規を作成して届け出る義務があります。就業規則や賃金規定などの定めがない場合には、労働基準法で定められた基準に基づいて給与計算をすることになります。

(作成及び届出の義務)

第八十九条 常時十人以上の労働者を使用する使用者は、次に掲げる事項について就業規則を作成し、行政官庁に届け出なければならない。次に掲げる事項を変更した場合においても、同様とする。

一 始業及び終業の時刻、休憩時間、休日、休暇並びに労働者を二組以上に分けて交替に就業させる場合においては就業時転換に関する事項

二 賃金(臨時の賃金等を除く。以下この号において同じ。)の決定、計算及び支払の方法、賃金の締切り及び支払の時期並びに昇給に関する事項

(省略)

2-2. 給与マスター台帳

マスター台帳とは、給与計算に必要な「基本手当」「各種手当」「割増賃金の時間単価」「厚生年金保険料」「健康保険料」などの項目を従業員ごとにまとめたものです。事前にマスター台帳を作成し、給与計算に必要な情報をまとめておくと、その後の給与計算をスムーズにおこなうことができます。

2-3. タイムカードなどの労働時間を管理しているもの

給与計算をおこなうには、従業員の労働時間を把握する必要があります。そのため、タイムカードや勤怠表が必要になります。勤怠管理システムの中には、自動で給与計算ソフトにデータを連携できるものもあります。

関連記事:タイムカードとは?仕組みや使い方、メリット・デメリットを徹底解説

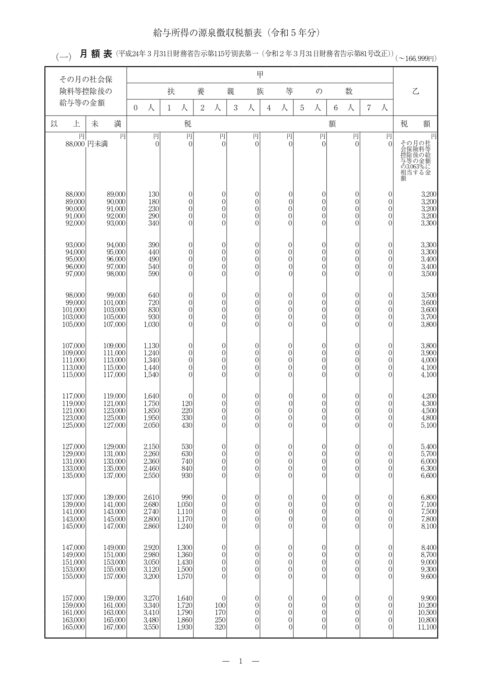

2-4. 給与所得の源泉徴収税額表

給与所得の源泉徴収税額表は、控除する所得税額を計算するために使用します。国税庁のホームページからダウンロードすることができます。年度ごとに源泉徴収税額表が公表されているので、最新のものを使用するようにしましょう。

2-5. 健康保険・厚生年金保険の保険料額表

健康保険・厚生年金保険の保険料額表を使用すれば、日本年金機構から送付される「健康保険・厚生年金保険被保険者標準報酬決定通知書」に記載されている標準報酬の額から「厚生年金保険料」「健康保険料」「介護保険料」の控除額を確認することができます。健康保険料は、加入している健康保険組合や自治体によって異なるので注意が必要です。

2-6. 住民税課税決定通知書

給与計算するには、控除する住民税を把握する必要があります。市区町村から送付される住民税課税決定通知書に、毎月の給与から控除する住民税額が記載されています。

3. 総支給額の計算(給与計算ステップ1)

ここでは、給与計算のステップ1として「総支給額の計算」について詳しく紹介します。総支給額は、下記の計算式で算出することができます。

なお、基本給や割増賃金の計算方法、各種手当に関しては、就業規則や労働条件通知書・雇用契約書で定めることになっています。

関連記事:労働条件通知書とは?雇用契約書との違いや書き方・記入例をわかりやすく解説!

3-1. 労働時間の集計

給与計算をする前に、先に従業員の勤怠情報を確認し、打刻漏れや不正打刻を疑われる打刻情報がないか確認します。気になる点や打刻修正が必要な個所がある場合は、従業員・上長に確認を取り、正しい情報を上げてもらい、そろい次第勤怠を締めます。労働時間を集計する際は、法定労働時間と所定労働時間の違いに注意しましょう。

関連記事:所定労働時間とは?法定労働時間との違いや残業代計算について解説

3-2. 変動的な手当の計算

法定労働時間を超えた場合や、法定休日に労働した場合、夜勤をおこなった場合は、基本給に加えて割増賃金を支給する必要があります。なお、所定労働時間を超えているけれど、法定労働時間に収まっている労働時間については、1時間あたりの基礎賃金を計算してその時間分支払えば問題ありません。1時間あたりの基礎賃金は、次の計算式で算出します。

※年間労働日数×1日の所定労働時間÷12か月

基礎賃金の計算方法は、歩合制や年俸制など、採用している給与形態によって異なります。また、手当は含める場合と含めない場合があるので注意が必要です。

次に、時間外労働や休日労働、深夜労働があった場合は、次の計算式で割増賃金を算出します。

なお、割増率は、下記の表の通りです。

|

種類 |

割増率 |

|

時間外労働(月60時間以内) |

25%以上 |

|

時間外労働(月60時間超え) |

50%以上 |

|

深夜労働 |

25%以上 |

|

休日労働 |

35%以上 |

|

時間外労働(月60時間以内)と深夜労働 |

50%以上 |

|

時間外労働(月60時間超え)と深夜労働 |

75%以上 |

|

休日労働と深夜労働 |

60%以上 |

時間外労働と深夜労働、休日労働と深夜労働のように、割増率が重なるケースもあるので給与計算する際は注意が必要です。

関連記事:割増賃金とは?計算方法や残業60時間超の割増率をわかりやすく解説

3-3. 各種手当の計算

通勤手当の対象となる従業員がいる場合は、あらかじめ申請されている区間の金額で通勤手当を支給します。なお、通勤手当は月15万円までが非課税となることを押さえておきましょう。

そのほかにも企業によっては住宅手当や家族手当などもあるので、自社がどのような手当を支給しているかを確認したうえで、総支給額に含めるようにしましょう。

4. 控除額の計算(給与計算ステップ2)

総支給額が計算できたら、それを基に控除額を計算していきます。ここでは、従業員のみが負担する税金や会社と従業員双方で負担する保険料について詳しく紹介します。

4-1. 所得税の計算

所得税とは、従業員の所得にかかる税金のことを指し、国に対して納付します。会社員の場合、所得税は従業員自身で税務署に納付するのでなく、一般的に天引きといわれるように、会社が給与からあらかじめ差し引き納付します。

源泉所得税を算出するために、まずは次の計算式で課税対象額を求める必要があります。

課税対象額を算出した後に、「給与所得の源泉徴収税額表」を基に、該当の源泉所得税額を確認します。なお、源泉徴収税額表には、「月額表」と「日額表」の2種類あり、給与形態に合った方を用いて確認するようにしましょう。

関連記事:源泉徴収票の作成方法|年末調整や給与所得の計算方法を図解で説明

4-2. 住民税の計算

住民税とは、従業員が市区町村に納付する税金のことを指します。住民税は、所得税と同様で、従業員自身が市区町村に納付するのでなく、会社が従業員の給与からあらかじめ差し引いて徴収し、市区町村に代わりに納付します。

ただし、住民税の納付方法には「普通徴収」と「特別徴収」があります。会社員は原則「特別徴収」であり、自由に選べるわけではありません。毎年5月~6月に、各自治体から会社へ送付される住民税決定通知書に記載された年税額と毎月納付額を基に、従業員から徴収し、会社が納付します。

4-3. 健康保険料・厚生年金保険料の計算

従業員が納めるべき社会保険料は「健康保険」「厚生年金保険」「介護保険」「雇用保険」の4つです。社会保険料を天引きするかは、その従業員が対象の社会保険に加入しているかによって決まります。

健康保険料と厚生年金保険料は労使折半になるため、下記の計算式で従業員の給与から控除する額を計算します。

関連記事:社会保険料とは?計算方法や計算時の注意点などわかりやすく解説!

4-4. 介護保険料の計算

介護保険料は、会社に勤める40歳から64歳までの人にかかります。健康保険料と一緒に天引きをおこない、納付するのが一般的です。なお、介護保険料も、健康保険料や厚生年金保険料と同様で労使折半になります。従業員負担分の介護保険料の計算式は、次の通りです。

65歳以降は介護保険の第1号被保険者に該当することになり、各市区町村より介護保険料が徴収されます。

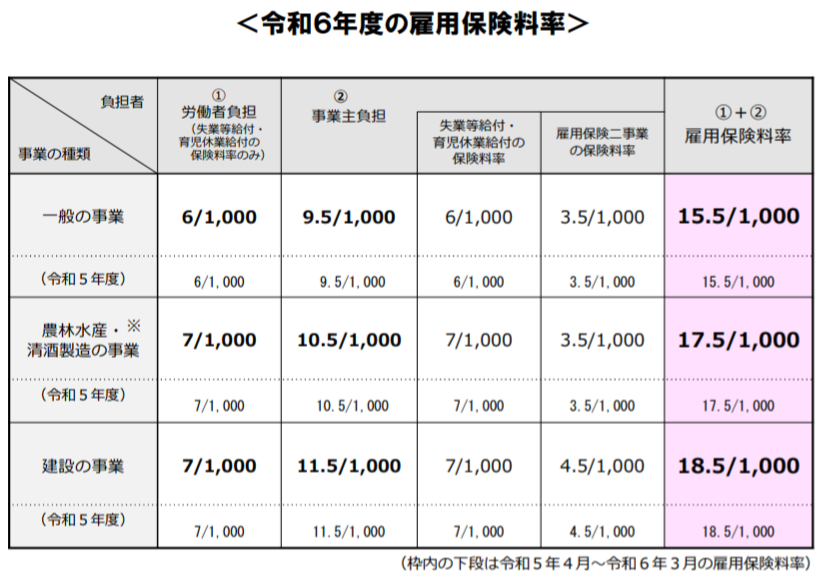

4-5. 雇用保険料の計算

雇用保険料は、次の計算式で算出します。なお、労使折半ではないので注意が必要です。

業種によって雇用保険料率は異なります。また、従業員よりも会社のほうが雇用保険料の負担割合は大きいです。雇用保険料率は毎年更新される可能性があるので注意が必要です。

5. 差引支給額の計算(給与計算ステップ3)

総支給額から控除額を差し引くことで、差引支給額(手取り額)を計算することができます。差引支給額を求めたら、従業員の金融口座に振り込みをおこないましょう。また、給与明細を作成することも忘れてはいけません。

関連記事:給与明細とは?必須項目と注意点、給与計算の流れを詳しく解説

6. 日割りの給与計算の仕方

月の途中で入社する人や退職する人の場合、日割りの給与計算が必要になるケースもあります。給与計算における日割り計算には、法的な決まりがありません。ここでは、日割りの給与計算でよく用いられる方法について詳しく紹介します。

6-1. 暦日から計算

暦日を基に日割りの給与計算をおこなう場合、ほかの計算方法と比べてシンプルでミスが発生しにくいです。ただし、暦日により金額が前後する可能性があります。なお、計算式は次の通りです。

たとえば、基本給30万円の従業員が、4月に15日間出勤した場合、15万円(= 30万円 ÷ 30日 × 15日)が支給額になります。

6-2. 該当月の所定労働日数から計算

該当月の所定労働日数を基に給与計算をする場合、暦日の影響を受けず、他の方法と比べると支給額が高くなります。ただし、所定労働日数に応じて金額が変動します。なお、計算式は次の通りです。

たとえば、基本給30万円の従業員が、所定労働日数20日の月に15日間出勤した場合、22.5万円(= 30万円 ÷ 20日 × 15日)が支給額になります。

6-3. 月平均の所定労働日数から計算

月平均の所定労働日数を基に計算する場合、各月で金額の差が出ません。ただし、他の方法と比べると、計算がやや複雑になります。なお、計算式は次の通りです。

たとえば、年間所定労動日数が240日、基本給30万円の従業員がその月に15日出勤した場合、22.5万円(=30万÷(240日÷12か月)×15日)が支給額になります。

7. 給与計算業務における注意点

ここでは、給与計算業務における注意点を詳しく紹介します。

7-1. 賃金支払いの5原則を遵守する

給与計算をおこなう際は、労働基準法第24条で定められた賃金支払いの5原則を遵守することが大切です。

- 通貨払いの原則(通貨で)

- 直接払いの原則(直接労働者に)

- 全額払いの原則(その全額を)

- 毎月1回以上払いの原則(毎月一回以上)

- 一定期日払いの原則(一定の期日を定めて)

賃金支払いの5原則に違反すると、労働基準法違反となり、罰則を受ける恐れもあるので注意が必要です。

(賃金の支払)

第二十四条 賃金は、通貨で、直接労働者に、その全額を支払わなければならない。ただし、法令若しくは労働協約に別段の定めがある場合又は厚生労働省令で定める賃金について確実な支払の方法で厚生労働省令で定めるものによる場合においては、通貨以外のもので支払い、また、法令に別段の定めがある場合又は当該事業場の労働者の過半数で組織する労働組合があるときはその労働組合、労働者の過半数で組織する労働組合がないときは労働者の過半数を代表する者との書面による協定がある場合においては、賃金の一部を控除して支払うことができる。

② 賃金は、毎月一回以上、一定の期日を定めて支払わなければならない。ただし、臨時に支払われる賃金、賞与その他これに準ずるもので厚生労働省令で定める賃金(第八十九条において「臨時の賃金等」という。)については、この限りでない。

関連記事:賃金支払いの5原則とは?違反したときの罰則や例外を詳しく紹介

7-2. 給与計算の端数処理に関して

給与計算で端数が生じた場合、「賃金支払いの5原則」より、原則として、切り捨てすることはできません。ただし、割増賃金の計算において1円未満の端数が発生した場合、50銭未満は切り捨て、50銭以上は切り上げることができます。また、1カ月分の賃金を計算した際に50円未満の端数が発生した場合は切り捨て、50円以上であった場合は100円に切り上げて支給することが可能です。

(1)割増賃金の計算

A.1時間あたりの賃金額及び割増賃金額に円未満の端数が生じた場合、50銭未満の端数を切り捨て、50銭以上1円未満の端数を1円に切り上げる。

B.1か月間における割増賃金の総額に1円未満の端数が生じた場合、Aと同様に処理する。(2)平均賃金の計算

C.賃金の総額を総暦日数で除した金額の銭未満の端数を切り捨てる。なお、平均賃金を基にして休業手当等を計算する場合は、特約がなければ円未満の端数処理はAと同じ。(3)1か月の賃金計算

D.1か月の賃金額(賃金の一部を控除して支払う場合には控除した残額)に100円未満の端数が生じた場合は50円未満の端数を切り捨て、50円以上の端数を100円に切り上げて支払うことが出来る。

E.1か月の賃金額に1,000円未満の端数がある場合は、その端数を翌月の賃金支払日に繰り越して支払うことが出来る。

関連記事:給与計算の端数処理(小数点以下)の方法とは?注意点も紹介

7-3. 15分単位の給与計算は違法

タイムカードなどを使用して勤怠管理をおこなっている場合、原則として1分単位で給与計算をおこなう必要があります。15分単位や30分単位での給与計算は違法となるので注意が必要です。遅刻や早退があった場合も、1分単位で勤怠管理をしたうえで、給与計算しましょう。

関連記事:勤怠管理を15分単位で行うのは違法!残業時間の切り捨てが許可されるケースも解説

8. 給与計算におけるリスク

ここでは、給与計算におけるリスクについて詳しく紹介します。

8-1. 労務リスク

勤怠管理や給与計算の過程にミスがあると、賃金未払いが発生する恐れがあります。賃金未払いが生じると、従業員の不満につながるだけでなく、労働基準法に違反することにもなります。賃金支払いの5原則を遵守して適切に給与計算をおこなうため、勤怠管理システムや給与計算ソフトといった労務管理システムを導入するのがおすすめです。

8-2. 税務リスク

給与計算にミスが発生すると、納めるべき社会保険料や税金にも間違いが生じます。税務調査で指摘を受けたり、社会保険に関する資料の作り直しになったりする可能性があります。また、人事労務担当者の業務負担が増加し、人件費が上昇する恐れもあります。従業員のためだけでなく、自社のためにも、適切に給与計算をおこなうことが大切です。

8-3. セキュリティリスク

勤怠管理システムや給与計算ソフトを使用して、給与計算業務をおこなっている場合、個人情報や企業情報といった社外秘の情報を取り扱うことも少なくないでしょう。セキュリティ対策をきちんと講じていない場合、不正アクセスなどにより、データを盗み取られる可能性があります。

社外秘の情報の漏洩は、会社全体の信用が落ちる要因にもなりえます。そのため、給与計算をする際は、情報の管理体制をきちんと整備しておくことが大切です。また、従業員にセキュリティ教育をおこなうことも重要です。

9. 給与計算のリスクを減らし、正しい方法で効率よくおこなおう

給与計算では、割増賃金の計算や社会保険料の計算など、さまざまな過程が必要になります。給与計算にミスがあると、法律違反となり罰則を受ける恐れもあります。給与計算を効率化するため、自社のニーズにあった勤怠管理システムや給与計算ソフトの導入を検討しましょう。

関連記事:飲食店向け勤怠管理システムを徹底解説|多店舗展開やシフト管理にも対応

「自社の給与計算の方法があっているか不安」

「労働時間の集計や残業代の計算があっているか確認したい」

「社会保険や所得税・住民税などの計算方法があっているか不安」 など給与計算に関して不安な方もいらっしゃるのではないでしょうか。

そのような方に向けて当サイトでは「給与計算パーフェクトマニュアル」という資料を無料配布しています。

本資料では労働時間の集計から給与明細の作成まで給与計算の一連の流れを詳細に解説しており、間違えやすい保険料率や計算方法についてもわかりやすく解説しています。

給与計算の担当者の方にとって、参考になる資料に興味のある方はぜひこちらからダウンロードの上お役立てください。