源泉徴収票は、法律で定められた所得税を納税した証明書です。会社で給与を支給する場合には、必ず作成しなければなりません。

所得税を納めていることや、その金額がどのように計算されているのかを知らない人は意外に多いものです。しかし、企業は社員1人ひとりの所得税をきちんと計算し、納税する義務があります。

本記事では、人事労務の業務がはじめての方にもわかりやすいように、源泉徴収票の見方や作成手順を図解でまとめました。

給与計算業務は税務リスクや労務リスクと隣り合わせであるため、

・税額が合っているか不安

・税率を正しく計上できているか不安

・自社に合った税金計算方法(システム導入?代行依頼?)がわからない

というような悩みをお持ちのご担当者様は多いと思います。

そのような方に向け、当サイトでは所得税と住民税の正しい計算方法、税金計算時によく起きるミスとその対策をまとめた資料を無料で配布しております。

本資料にて、税金計算のミスを減らしたり、効率化が図れる給与計算システムの解説もあるので、税金計算をミスなく効率的に行いたいという方は、「所得・住民税 給与計算マニュアル」をダウンロードしてご覧ください。

目次

1. そもそも源泉徴収票とは

源泉徴収票とは、給与や退職金を支払う企業が、社員の一年間の所得税額を証明する書面です。

給与金額や所得税額だけでなく、配偶者控除や扶養控除、各種保険控除などについても記載されています。

源泉徴収票は、所得税法に定められた”法定調書”です。原則として2通作成し、1通は社員に交付し、もう1通は管轄の税務署に提出しなければなりません。

源泉徴収票の種類

源泉徴収票には3つの種類がありますので、それぞれについて下記でご紹介します。

- 給与所得の源泉徴収票

- 退職所得の源泉徴収票

- 公的年金等の源泉徴収票

〇給与所得の源泉徴収票

給与所得の源泉徴収票は、1月1日から12月31日までに支払われた給与や賞与の合計である年収に対して作成します。

発行時期は、給与が確定した12月の給与の支払後に作成し、翌年の1月31日までの間に交付しなければなりません。

また、従業員が年の途中に退職した場合でも、1月1日から退職時点までの給与に基づいた源泉徴収票を発行する義務があり、従業員は次の職場での年末調整や自身の確定申告で使用します。

〇退職所得の源泉徴収票

退職所得の源泉徴収票は、会社が支払う退職金に対して作成し、退職日から1カ月以内に交付しなければなりません。

退職手当として支払った額と、そこから源泉徴収された所得税額が記載されています。

退職金は確定しているものですので、年末調整の手続きは必要ありません。

〇公的年金等の源泉徴収票

公的年金等の源泉徴収票は、1年間に支払われた公的年金に対して作成し、こちらも翌年の1月31日までに交付しなければなりません。

通常、企業は給与所得の源泉徴収票と退職所得の源泉徴収票を作成することが多く、公的年金等の源泉徴収票を作成することはあまりないです。

次章からは、主に作成することの多い「給与所得の源泉徴収票」について説明していきます。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hotei/pdf/h31/23100051-01.pdf

2. 源泉徴収票の発行が必要なとき

給与所得の源泉徴収票は、各従業員ごとに個別に作成することになります。

所得税は毎月の給与に対して概算で納税される(源泉徴収される)ことになっているため、年末調整をした後、毎月納付してきた納税額と源泉徴収票で確定した納税額との差額は還付されます。

源泉徴収票は、この年末調整時に利用されることがほとんどです。

その他に、源泉徴収票の発行を従業員から求められる場合としては、次の4つのときがあります。

- 従業員が副業などで給与以外の所得がある場合に、自身で青色申告(確定申告)をおこなうとき

- 従業員が住宅ローンを組む場合などに、収入と納税額の証明をするとき

- 扶養親族となるとき

- 年の途中で転職し、次の会社へ前職の収入を申告するとき

3. 給与所得の源泉徴収票の見方

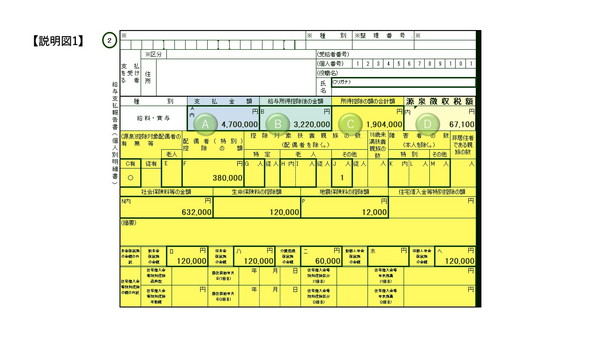

源泉徴収票は、4つのパートで構成されています。

「支払金額(説明図1-A)」は、その年に企業が支払った給与と賞与の合計(=年収)が記載されます。課税対象ではない通勤費は含みません。

「給与所得控除後の金額(説明図1-B)」は、給与所得控除額を引いた金額です。給与所得控除額とは、年収によって国が決めた計算式によって導き出される金額です。

「所得控除後の額の合計額(説明図1-C)」は、源泉徴収票で一番面積をとっている部分で、扶養する家族の人数や自身で掛けている生命保険など、個人によって異なる事情を勘案して控除する額を計算するための情報が記載された部分です。

たとえば、給与所得控除後の金額が322万円の人が2人いたとします。一方は、未婚で1人で生活しています。もう一方は、既婚で配偶者と子どもを1人扶養しています。同じ322万円でも生活費の負担もそれぞれに違います。一律に計算をして控除するというわけにはいかないため、個人によって異なる事情を勘案する必要があるのです。

その情報は年末調整から作成されるため、「年末調整の結果を転記するだけで良い」と言われています。

最後に、源泉徴収額(説明図1-D)は、その社員が一年で納めるべき所得税の額です。

関連記事:年末調整とは|確定申告との違い、対応方法、注意点など基礎からわかりやすく解説!

4. 給与所得の源泉徴収票の作成方法

以下のケースを例に、給与所得の源泉徴収票の作成方法を解説していきます。この社員の源泉徴収票を作成していきましょう。

【例】東京都に住む30歳(入社8年目)の会社員で、令和元年の年収が470万円でした。配偶者と6歳の子供を扶養しています。

関連記事:源泉徴収票の乙欄とは?甲欄・丙欄との違いを詳しく解説

<1>源泉徴収票の作成前に準備するもの

源泉徴収票を作成する前に次の6つの書類を準備します。

- 賃金台帳もしくは給与支払簿

- 扶養控除等(異動)申告書

- 保険料控除申告書

- 配偶者特別控除申告書

- 年内に転職してきた人は、前職の源泉徴収票

- 住宅ローン控除申告書があるひとはその申告書

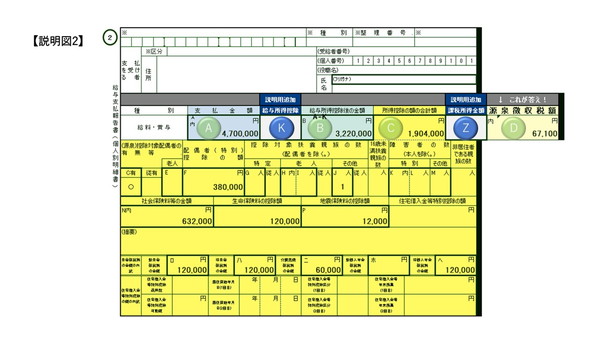

わかりやすいように、以下に説明図2を用意しました。

隠れている計算部分のKとZも追加しましたので、順番に見ていきましょう。

関連記事:源泉徴収票にマイナンバーは記載すべき?必要性や注意点を紹介

<2>支払金額Aに年収を転記する

支払金額(説明図2-A)に、賃金台帳もしくは給与支払簿から、今年一年で支払った給与と賞与の合計額(=年収)を転記します。

ここでは、年収が470万円とわかっているため、説明図2-Aに転記しましょう。

<3>給与所得控除後の金額Bを計算する(金額表から直接検索する)

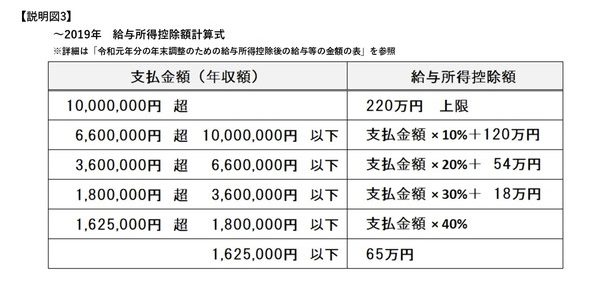

給与所得控除額(説明図2-K)を計算します。実際の計算式は、給与所得控除計算式(説明図3)のようになります。

ここでは、支払金額470万円×20%+54万円=148万円が給与所得控除額Kとなり、470万円-148万円=322万円が給与所得控除後の金額Bとなります。

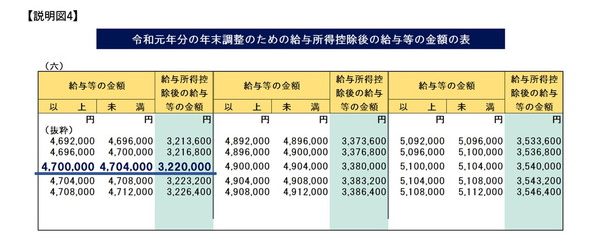

実際にもらった源泉徴収票を1円単位で計算してみると、給与所得控除額が計算と少し合わない場合があります。そういった場合は、「令和元年分の年末調整のための給与所得控除後の給与等の金額表(説明図4)」を国税庁のホームページからダウンロードし利用することがおすすめです。

自分で計算して引き算をするよりも、こういう結果の一覧が手元にあったほうが楽でしょう。これを見ると支払金額が470万円から470万4千円までは、給与所得控除後の金額Bが322万円であることが簡単にわかります。金額表があれば、Bに直接322万円を転記できることも併せて覚えておくと良いでしょう。

<4>所得控除の額Cの合計額を計算する

所得控除の額Cの合計額は、大きく2つの部分に注目するようにしましょう。

①保険料控除算出の部

社会保険料等の金額、生命保険料の控除額、地震保険料の控除額、住宅ローンなどの特別控除の額を算出します。

②扶養控除算出の部

扶養家族の状況から扶養控除の額を算出します。

①保険料控除算出の部

保険料控除算出の部では、それぞれの書類から転記するだけになります。

- 社会保険料等の金額は、賃金台帳などから転記できます。この場合63万2,000円を転記します。

- 年末調整の保険料等申告書から、「生命保険の控除額」「地震保険の控除額」「住宅ローンの特別控除額」を転記します。生命保険はいくらたくさん保険をかけていても上限が12万円となっているため、ここでは12万円を記載します。

- 今回は地震保険料の控除額を1万2,000円として転記し、住宅ローンの控除は申告がなかったたこととします。

これらを合計すると、保険料控除算出の部は63万2,000円+12万円+1万2,000円=76万4,000円となります。

②扶養控除算出の部

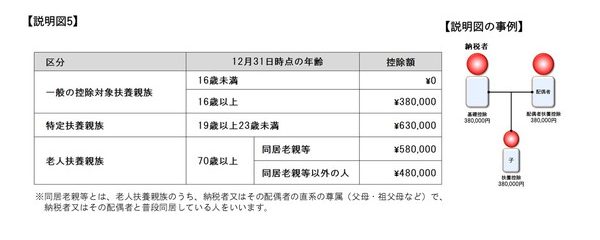

次に、扶養控除算出の部を計算します。説明図5を見てください。

このように、扶養対象者によって控除額が決まっています。扶養する者がいない場合でも、納税者本人の基礎控除38万円があることに注意しましょう。(上記右)

今回は、配偶者と19歳未満の子が1人いるため、納税者基礎控除38万円+配偶者特別控除38万円+子の扶養控除38万円=114万円となります。

(特定扶養親族というのは、19歳以上23歳未満の子です。これは、通常では大学生の年代です。大学へ行くとお金がかかることが理由ですが、実際には年齢の条件だけですから大学に行っていなくても特定扶養親族として計算できます。)

保険料控除算出の部で計算した76万4,000円と扶養控除算出の部で計算した114万円の合計額である190万4,000円が所得控除の額Cとなります。

(扶養控除38万円ということは、1日あたりほぼ千円ということですが、1日千円が経費ということではなく、税の公平性を保つ仕組みだと理解しましょう。)

<5>源泉徴収額Dを計算する

給与所得控除後の金額(説明図2-B)から所得控除の額の合計額(説明図2-C)を引いたものが課税所得金額(説明図2-Z)であり、322万円-190万4,000円=131万6千円となります。

ここで、法人税の計算を考えてみましょう。

法人税は売上に対してかかるとしたら公平ではありません。仕入れや一般経費を引いた税引き前利益をもとに計算することで公平と言えます。

会社員であっても、年収から基礎控除や扶養控除、さらに社会保険料や生命保険など、さらに家族を扶養する必要経費を控除した金額(課税所得金額)に対して税率がかけられるべきです。

これまでの手順はすべてこの課税所得金額を算出するための作業であり、最後に課税所得に対する所得税を計算してみましょう。

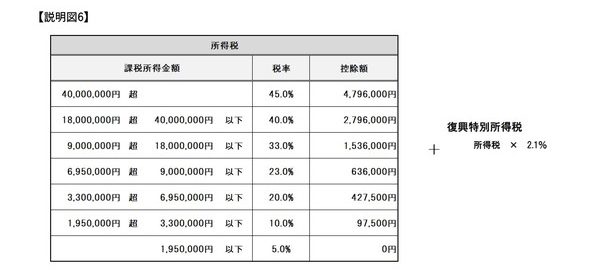

この課税所得に税率を乗じて源泉徴収税額を計算します。税率は、説明図6になります。

実際に計算してみましょう。

- 所得税:131万6千円×5%=65,800円

- 復興特別所得税:65,800円×2.1%=1,300円(100円未満切り捨て)

65,800円+1,300円=67,100円。これが今年の源泉徴収税額(説明図2-D)となります。

本章で解説したように、源泉徴収票は年末調整や確定申告で必要になるため正しく作成しなければなりません。

また作成時には、所得税や社会保険料の計算が必要になるため、人為ミスに気を付けながら作成しましょう。

当サイトでは、上述した所得税の計算方法や計算時における気を付けるべきポイントなどを解説した資料を無料で配布しております。

また、ミスを減らし、効率的に業務を行う方法もまとめてありますので、税金の計算で不安な点やお悩み事があるご担当者様は、こちらから「所得・住民税 給与計算マニュアル」をダウンロードしてご確認ください。

5. 【2020年税制改正】給与所得の源泉徴収票ポイント

所得税の控除部分が平成7年(1995年)以来、25年ぶりに改正されました。ポイントは2つあります。

- 基礎控除が一律38万円から年収ごとに48万円から0円に改正

- 給与所得控除額の計算式の改正

基礎控除の改正については、説明図7をみてください。

このように一律38万円だった基礎控除額が、支払金額(=年収)によって分けられました。

次に給与所得控除額の計算式が改正されました。具体的に言うと、説明図3が、2020年以降は次の表に改正されます。

ここで、実際に計算して違いを確認してみましょう。

前章の例のように年収が470万円の場合は、基礎控除額が48万円となり、10万円控除額が増えています。しかし、給与所得控除額は以下のようになり、10万円控除額が減額します。

- 2019年給与所得控除額:470万円×20%+54万円= 322万円

- 2020年改正後:470万円×20%+44万円=312万円

両方を合算すると、前章の例では所得税額は変わらないことがわかります。

このように、年収によって変わらなかったり増額になったりしますので、今年の源泉徴収票を作成する際のチェックポイントとされることをおすすめします。

6. 源泉徴収票の紛失・再発行について

源泉徴収票の再発行は企業の義務です。万が一、社員が紛失してしまった場合は、再発行するようにしましょう

また、社員が転職してしまった場合でも、前に勤めていた会社に源泉徴収票の発行を依頼する場合があります。

いつまで対応しなければならないといった明確な決まりはありませんが、給与データが残っている間は対応が可能ですので、対応するようにしましょう。

再発行しないとなると、税務署から指導が入る場合があります。

7. まとめ

源泉徴収票は、会社に勤める納税者が所得税を納めたことを証明する大事な書類です。

自分がどれくらいの所得税を納めているのを知ることはできても、それがどうやって計算されているかはなかなかわかりにくいものです。企業の人事労務担当者としては、実際にどの計算式やルールで見ればいいか把握することが必要です。

現在では、給与システムに情報を入力すれば自動で作成してくれるものありますが、このように仕組みを知った上で給与計算システムを導入すれば、間違いのない運用が可能になるでしょう。

給与計算システムの価格・特徴を徹底比較 | 2020年完全版

年末調整の基礎や注意点を解説|年末調整に役立つシステムもご紹介!

給与計算業務は税務リスクや労務リスクと隣り合わせであるため、

・税額が合っているか不安

・税率を正しく計上できているか不安

・自社に合った税金計算方法(システム導入?代行依頼?)がわからない

というような悩みをお持ちのご担当者様は多いと思います。

そのような方に向け、当サイトでは所得税と住民税の正しい計算方法、税金計算時によく起きるミスとその対策をまとめた資料を無料で配布しております。

本資料にて、税金計算のミスを減らしたり、効率化が図れる給与計算システムの解説もあるので、税金計算をミスなく効率的に行いたいという方は、「所得・住民税 給与計算マニュアル」をダウンロードしてご覧ください。