社会保険料には、健康保険料や厚生年金保険料などが含まれており、正しく計算したうえで従業員の給与から天引きする必要があります。しかし、仕組みから計算までが非常に複雑なことに加え、法改正が度々おこなわれているため、給与計算業務においてミスが起こりがちです。

そこで今回は、社会保険料の概要や計算方法、今後実施される法改正、業務上の注意点などを解説します。

目次

給与計算業務でミスが起きやすい社会保険料。

保険料率の見直しが毎年あるため、更新をし損ねてしまうと支払いの過不足が生じ、従業員の信頼を損なうことにもつながります。

当サイトでは、社会保険4種類の概要や計算方法から、ミス低減と効率化が期待できる方法までを解説した資料を、無料で配布しております。

「保険料率変更の対応を自動化したい」

「保険料の計算が合っているか不安」

「給与計算をミスする不安から解放されたい」という担当の方は、こちらから「社会保険料の給与計算マニュアル」をダウンロードの上お役立てください。

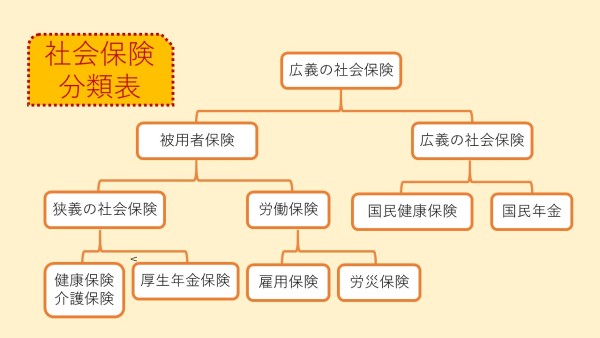

1. 社会保険料とは?

まずは、社会保険料について簡単におさらいしましょう。

1-1. 社会保険料の種類と定義

社会保険料とは、一定の条件を満たす会社員が加入が義務付けられる保険制度を維持するための保険料のことです。

社会保険料には5つの種類があります。それぞれの概要などは以下を参考にしてください。

| 種類 | 概要、保障内容など |

| 健康保険料 |

|

| 介護保険料 |

|

| 厚生年金保険料 |

|

| 雇用保険料 |

|

| 労災保険料 |

|

社会保険の詳細については、以下の記事で詳しく解説しています。

社会保険料は、標準報酬月額を毎年見直す必要があったり、社会保険料率の改定があったりと、非常に業務上のミスが起きやすい分野になります。また、法律の改正などにより、細かいルールが2年に1回ほど変わっているため、常に最新の情報を取り入れながら業務をおこなうようにしましょう。

1-2. 2024年10月から社会保険料の適用対象となるパート従業員が増える

2024年の10月から、社会保険の適用範囲が拡大しました。2022年10月にも改正されたばかりですが、法改正後の加入条件は以下のようになります。

- 従業員数が常時51人以上である事業所

- 週の所定労働時間が20時間以上であること

- 雇用期間が2カ月を超えて見込まれること

- 賃金の月額が88,000円以上であること

- 学生ではないこと(一部例外あり)

2024年の法改正では、適用事業所の範囲のみが拡大され、2022年10月時点では「常時101人以上」の事業所でしたが、「常時51人以上」の事業所へと変更されました。

今後も新しく法改正がある可能性もありますので、本記事で紹介した内容を頭に入れながら、再度法改正がおこなわれないか常に最新の情報を集めるようにしましょう。

とくに社会保険料は給与から控除して支払うため、この法改正によって適用範囲が変更されることによって対象従業員の給与にも大きく関係します。確認ミスや漏れによるトラブルがないように対応しなければなりません。 そんな人事労務担当者の方の役に立つ「最新の法改正に対応した社会保険の加入条件ガイドブック」を無料配布しております。 加入条件をわかりやすく図解していますので、参考にしたい方はこちらから無料でダウンロードしてご覧ください。

2. 各種社会保険料の対象者と計算方法

| 健康保険 | 適用事業所に勤務する従業員が加入する病気やけがに備える公的な医療保険制度 |

| 厚生年金保険 | 適用事業所に勤務する従業員が加入する公的年金制度 |

| 介護保険 | 40歳以上の従業員に加入が義務付けられており、将来の介護費用を最大9割負担する制度 |

| 雇用保険 | 失業した場合や収入が減った場合に給付を受けられる制度 |

社会保険は大きく分けて「健康保険」「介護保険」「厚生年金保険」「雇用保険」「労災保険」の5種類があることを説明しました。そのなかでも、雇用保険・労災保険はまとめて「労働保険」と呼ばれます。

そして従業員を雇用する場合は、「健康保険」「厚生年金保険」「介護保険」「雇用保険」の社会保険料を毎月の給料から天引きするのが基本です。

ここでは、給与控除が発生する4つの社会保険について、それぞれの保険料の支払い義務が発生する条件と正しい計算方法を解説します。

2-1. 健康保険料と計算方法

健康保険料は、病気やけがで治療を受ける際の医療費を一部負担するための財源になる、公的な医療保険料です。

対象者は、雇用期間の定めのない正社員ですが、パートタイマーでも下記の要件にあてはまる場合は対象になります。

- 2月超の雇用見込み

- 週所定労働時間が正社員の4分の3以上

- 1カ月の所定労働日数が正社員の4分の3以上

労働時間に関しては、一般的には週30時間以上であれば対象になります。雇用期間については、原則2か月超の雇用の見込みがあれば加入対象となります。ただし、臨時で使用される者や季節的業務に使用される者などの雇用期間は例外的な取扱いがあります。

前述の通り、2024年10月以降、51人以上の事業所に関しては下記のパートタイマー労働者(昼間学生は除く)も対象となるため注意しましょう。

- 2カ月を超える雇用見込み

- 1週間の所定労働時間20時間以上

- 月収88,000円以上

法人役員については、代表者も含め対象です。家族従業者も対象ですが、自営業者の個人事業主自身は対象にはなりません。75歳以上は後期高齢者医療保険に加入しますので、75歳未満が対象です。

健康保険料は、”標準報酬月額 × 健康保険料率” で算出します。

健康保険料は賞与からも控除するので、同様に”標準賞与額 × 健康保険料率”で求めてください。

健康保険料率は、保険者が全国保険協会の場合、都道府県ごとに異なるため、下記のサイトから最新版の保険料率を確認してみましょう。

2-2. 介護保険料と計算方法

介護保険料は、介護施設や自宅で介護サービスを受ける際の費用を、一部負担するための財源となる保険料です。

企業勤めであれば、40歳以上の従業員が対象です。その他の対象要件は、健康保険と同様になります。

介護保険料は、”標準報酬月額 × 健康保険料率” で算出します。

最新の介護保険料率については下記のサイトから確認してください。

参照:協会けんぽの介護保険料率について| 全国健康保険協会

2-3. 厚生年金保険料と計算方法

厚生年金保険料は、老後もしくは障害・死亡の際に給付する、老齢・障害・遺族厚生年金の財源とするための保険料です。

70歳未満が加入対象となり、その他の対象要件は健康保険と同じです。

厚生年金保険料は、”標準報酬月額 × 厚生年金保険料率” で算出できます。

保険料率について、厚生年金保険料率は平成28年9月分~平成29年8月分は18.182%、平成29年9月分以降は18.3%と、毎年保険料率は推移してきましたが、平成29年のタイミングで引き上げが終わり、第4号被保険者である私学教職員共済制度の加入者を除いて現在は固定されています。

2-4. 雇用保険料と計算方法

雇用保険料は、失業者の他、育児・介護休業を取得した労働者や、60歳以上で企業勤めしている一部の労働者に給付するための財源になります。

下記に該当する場合は、原則として雇用保険の対象外です。

- 個人事業主

- 法人役員(取締役・執行役・監査役など)

- 家族従業員(個人事業主や法人の代表者と同居している親族)

学生も対象外になります。失業に対する保障をおこなうのにふさわしくないためです。

また、それ以外の労働者では、労働時間週20時間以上・31日以上の雇用見込みを満たす人、前2月の各月に同一の事業主に18日以上雇用された人が、雇用保険の対象者となります。季節的に雇用される場合は、週30時間以上・4カ月超の雇用見込みを満たす者が対象です。

雇用保険料は、”給与支給額 × 雇用保険料” で算出できます。

雇用保険料率については、下記のサイトから最新の料率を確認できます。

2-5. 労災保険料(労働者災害補償保険料)

労災保険料は、従業員が業務上、もしくは通勤途中に事故(災害)にあった際に、企業が従業員に補償すべきお金を負担してもらうために支払う保険料です。

労基法上の労働者にあたる場合は、労働時間や雇用期間に関わらず、全て補償の対象者となります。また、原則補償対象外である経営者なども、特別加入の形で対象となります。

労災保険料は、”全従業員の1年間の賃金総額× 労災保険料率” で算出可能です。

令和6年度の労災保険率については下記のサイトから確認してください。

2-6. 社会保険料は給与明細に正しく記載する

所得税法において、企業は従業員に対して支払明細書を交付する義務を負います。また、健康保険法などの法律では、健康保険や厚生年金保険などの社会保険料を給与から控除した場合は、その金額を従業員に通知するよう定めています。

つまり、給与明細書は、従業員に給与を支払う際に必ず発行しなければならないものといえるでしょう。

なお、給与明細書は紙以外にも、Webでの交付が可能です。ただし、この場合は従業員の同意が必要になる点に注意しましょう。

3. 社会保険料の算出に用いる標準報酬月額とは

狭義の社会保険である健康保険・厚生年金保険・介護保険の保険料を算出する際は、これから解説する標準報酬月額を用いて算出します。

標準報酬月額とは、従業員が毎月受け取る給与などの報酬の月額(原則として4月から6月分の平均)を区切りの良い幅で区分したものです。

社会保険料が報酬額に対して正当な金額になっているかを調整する大切なものになるため、本章や関連記事を通して正しく理解しましょう。

3-1. 標準報酬月額の算定基礎となる報酬とは

標準報酬月額を算定する際の報酬には、基本給だけでなく、定期的に支払われる手当(通勤手当・時間外手当・役職手当など)や現物支給されるものなど、会社から支給される労働の対価と考えられるものすべてが含まれます。

ただし、報酬に含まれない項目もいくつかあるため、標準報酬月額を考える際には、報酬に含まれるかを明確にしたうえで業務にあたりましょう。

日本年金機構が定めている報酬になるものとならないものの項目(一部抜粋)は以下になります。

報酬となるもの

- 基本給(月給・週休・日給など)

- 勤務地手当

- 家族手当

- 扶養手当

- 通勤手当

- 住宅手当

- 通勤定期券

- 食券

- 社宅 など

報酬とならないもの

- 見舞金

- 解雇予告手当

- 退職手当

- 交際費

- 慶弔金

- 制服 など

参照:算定基礎届の記入・提出ガイドブック 令和 6 年度|日本年金機構

3-2. 標準報酬月額の決め方と算定期間

標準報酬月額の決め方・時期は以下の5つになります。

- 資格取得決定:新たに被保険者資格を取得した際におこなわれる

- 定時決定:年1回(毎年7月)おこなわれる

- 随時改定:報酬額が大幅に変動した際におこなわれる

- 産前産後休業終了時改定

- 育児休業等終了時改定

上記の5つの決め方を用いて標準報酬月額を調整することで、常に報酬に対して正当な金額の社会保険料を徴収できるようになります。給与計算業務の担当者は、必ずこの5つの決め方は覚えておきましょう。詳細は以下の通りです。

資格取得時決定

資格取得時決定とは、新入社員が入社したタイミングでおこなう標準報酬月額の決定のことです。新入社員が入社した時点では、まだ給与を支払っていないため、一般の従業員のように4〜6月の給与をもとに標準報酬月額を決定することができません。

新入社員の場合は、基本給や残業代などを見込みで算出し、標準報酬月額を決定する必要があります。入社してから8月までは見込みで算出した標準報酬月額を使用し、9月以降は4〜6月までの給与をもとに新たに標準報酬月額を決定しましょう。

定時決定

定時決定とは、毎年7月に標準報酬月額を決定することです。前述の通り、4〜6月の給与をもとにして、1年間の社会保険料の計算のもとになる標準報酬月額を算出します。7月10日までに算定基礎届を提出する必要があるため、遅れないようにしましょう。

随時改定

随時改定とは、定時決定以外のタイミングで標準報酬月額を変更することです。昇給などにより、報酬が大幅に変更なったときは随時改定をおこなわなければなりません。

具体的には、昇格や降格などにより基本給などに変動があった場合などに、連続する3か月の給与の平均が現在の標準報酬月額に比べて、2等級以上の変動があったときは随時改定をおこないます。また、被保険者報酬月額変更届を提出する必要があるため、忘れないようにしましょう。

産前産後休業終了時改定・育児休業等終了時改定

産前産後休業や育児休業が終了したタイミングで、標準報酬月額を変更するケースもあります。この場合は、随時改定の対象とならない場合であっても標準報酬月額が改定されます。

4. 社会保険料を算出するうえでの注意点

給与計算業務のなかでも社会保険料の計算は、法改正や保険料率の見直しなどがあるため、非常にミスが発生しやすい業務です。業務工数が多くかかり、ストレスを感じることも多いでしょう。

計算だけでもミスが起きやすいにもかかわらず、社会保険料の算出はほかにも気を付けるべきポイントが複数あります。本章では注意点を紹介しますので、確認しておきましょう。

4-1. 社会保険料ごとに会社負担割合が異なる

社会保険料(健康保険料、厚生年金保険料、介護保険料、雇用保険料、労災保険料)の計算をおこなううえで注意しなければならない点は、会社負担額が異なるという点です。

会社負担割合は、以下のように3パターンに分かれています。

| 社会保険の種類 | 負担割合 |

|

会社と従業員で折半 |

| 労災保険 | 会社が全額負担 |

| 雇用保険 | 負担割合が変動するもの |

健康保険、厚生年金保険、介護保険の3種類は狭義の社会保険にあたります。

雇用保険の負担割合については変動するケースもあるため、実際に社会保険料を算出する際に、年度内の保険料率が何パーセントであるかを必ず確認するようにしましょう。

4-2. 月の途中で退職した場合に社会保険料は日割りしない

社会保険の被保険者資格は、退職した日の翌日に喪失することになりますが、保険料は、資格喪失日が属している月の前月分までを納める必要があります。雇用保険料を除いて、日割りで支払うということはないので注意が必要です。

なお、月の末日に退職した場合、社会保険の被保険者資格の喪失日が翌月1日となってしまうため、退職した月の分まで社会保険料を支払う必要があります。

従業員が末日退社を希望する場合は、上記の点を必ず共有したうえで、退職日の調整をおこなうようにしましょう。

4-3. 雇用保険料は日割り計算をする

雇用保険料に限っては、日割り計算をおこないます。たとえば、新しい従業員が5月20日に入社した場合、入社日から月末までの賃金をもとに、雇用保険料を算出しましょう。

他の社会保険料とは扱いが異なるため、注意が必要です。

4-4. 残業時間が長くなると社会保険料が高くなる

社会保険料の計算には、標準報酬月額を用いるという点はすでに紹介しました。

もし定時決定がおこなわれる際に用いる、4月から6月の間の残業時間が長くなると、標準報酬月額が高くなるため、相対的に社会保険料が高くなってしまいます。

たとえば経理担当者などで、3月末が決算の場合にどうしても残業時間を減らすことができないという可能性も考えられます。この場合には、また労働時間が通常の状態に戻った際に、2等級以上、標準報酬月額が下がるようであれば社会保険料は元に戻ります。

もし従業員に質問された場合は、上記のように答えるようにしましょう。

4-5. 賞与にも社会保険料がかかる

今までは、毎月支払われる給与にかかる社会保険料の解説をしましたが、賞与(ボーナス)が発生した際にも社会保険料がかかるという点は、忘れずにおさえておきましょう。

賞与にかかる社会保険料額は以下の通りです。

より詳しく確認したい人は、以下の関連記事を確認してください。

4-6. 社会保険料を滞納すると延滞金が発生する

社会保険料を万が一滞納してしまった場合は、納付期限が過ぎてから催促状が届くと同時に、催促電話がかかってきます。

催促状に書かれた納付期限までに納付をすればとくに問題はありませんが、過ぎてしまうと延滞金が発生しますので、もし滞納してしまったとしても催促状の期限までには必ず納付するようにしましょう。

4-7. 社会保険料率は改定される

各社会保険料を計算するためには社会保険料率が必要になりますが、料率は固定ではありません。社会情勢などに応じて改訂されることがあるため、料率を誤らないように確認することが必要です。

例えば、協会けんぽの健康保険料率は、会社がある都道府県によって異なります。また、一部を除いて厚生年金保険料は、2017年9月(10月納付分)以降の保険料率は18.300%で固定され、その後の改訂はありません。

このように、どのタイミングで料率が改訂されるかわからないため、常に最新の情報を集めるように心がけましょう。

4-8. 二重徴収に注意する

社会保険料の二重徴収にも注意しましょう。国民健康保険に加入していた人は、入社のタイミングで会社の健康保険へ切り替えることになりますが、国民健康保険の脱退手続きは従業員本人がおこなわなければなりません。

脱退の手続きをしないと、社会保険料が二重に徴収されてしまうため注意が必要です。申請すれば払い過ぎた保険料は還付されますが、お金が戻ってくるまでに時間がかかるケースも多いため、脱退手続きを忘れないよう従業員へ伝えておきましょう。

5. 社会保険料控除とは

社会保険料控除とは、自分自身の社会保険料(国民年金、国民健康保険、健康保険、厚生年金保険など)を納めたときや、同一生計の配偶者・親族が負担すべき社会保険料を代わりに支払ったときに受けられる所得控除のことです。

5-1. 年末調整で社会保険料控除を申請すれば所得税や住民税の負担が軽減される

社会保険料控除は、1年間(1月1日~12月31日まで)に支払った社会保険料を控除するものです。控除の対象となるのは、健康保険や年金保険、介護保険など、さまざまな種類の保険です。

通常は、社会保険料を支払っている被保険者が対象者となりますが、被保険者と生計をともにする配偶者や子どもの社会保険料を被保険者本人が支払っている場合は、その分も控除の対象となります。

控除の申告は年末調整でおこない、以下の書類を提出することで控除が受けられます。

- 給与所得者の保険料控除申告書

- 給与所得者の扶養控除等(異動)申告書

社会保険料控除を利用すると、所得税などの税金の負担を抑えることが可能です。従業員から社会保険料控除に関する問い合わせを受けることもあるかもしれないので、これから解説する内容をしっかりと確認しておきましょう。

5-2. 社会保険料控除と社会保険料の免除制度の違い

社会保険料控除は上述したように、支払った社会保険料を所得から控除してくれる制度であり、所得税の税額を減らす措置の一つとなります。あくまで所得税の計算過程で使うものです。

一方で社会保険料の免除とは、育休や産休などで働くことができないケースにおいて、社会保険料の支払が負担となるための救済措置の制度です。

5-3. 社会保険料控除の対象になる社会保険料

上述したように、社会保険料控除の対象になる社会保険料とならない社会保険料があるため、国税庁に書かれている項目を参考に確認しましょう。

社会保険料控除の対象となる社会保険料は次の通りです。

- 健康保険、国民年金、厚生年金保険および船員保険の保険料で被保険者として負担するもの

- 国民健康保険の保険料または国民健康保険税

- 高齢者の医療の確保に関する法律の規定による保険料

- 介護保険法の規定による介護保険料

- 雇用保険の被保険者として負担する労働保険料

- 国民年金基金の加入員として負担する掛金

- 独立行政法人農業者年金基金法の規定により被保険者として負担する農業者年金の保険料

- 存続厚生年金基金の加入員として負担する掛金

- 国家公務員共済組合法、地方公務員等共済組合法、私立学校教職員共済法、恩給法等の規定による掛金または納金等

- 労働者災害補償保険の特別加入者の規定により負担する保険料

- 地方公共団体の職員が条例の規定によって組織する互助会の行う職員の相互扶助に関する制度で、一定の要件を備えているものとして所轄税務署長の承認を受けた制度に基づきその職員が負担する掛金

- 国家公務員共済組合法等の一部を改正する法律の公庫等の復帰希望職員に関する経過措置の規定による掛金

- 健康保険法附則または船員保険法附則の規定により被保険者が承認法人等に支払う負担金

- 租税条約の規定により、当該租税条約の相手国の社会保障制度に対して支払われるもの(我が国の社会保障制度に対して支払われる当該租税条約に規定する強制保険料と同様の方法ならびに類似の条件および制限に従って取り扱うこととされているものに限ります。)のうち一定額

引用:社会保険料控除|国税庁

5-4. 社会保険料が免除されるケース

社会保険料が免除されるケースとしては、以下の2つが考えられます。

- 産前産後休業期間中

- 育児休業期間中

もともと、社会保険料の免除は育休中のみ認められていましたが、2014年4月から産休中も社会保険料が免除になりました。

6. 社会保険料の計算や管理を効率化する方法

ここまで解説した通り、社会保険料の計算は複雑であるため、従業員ごとの保険料を計算して給与から天引きするためにはかなりの手間がかかります。手計算をしていると、計算ミスなどのヒューマンエラーが発生することもあるでしょう。

社会保険料の計算や管理を効率化したい場合は、給与計算システムを導入するのがおすすめです。社会保険料を自動で算出してくれるため、専門知識がない人でも簡単に給与を算出できます。法改正にも自動で対応してくれるため、常に正しい社会保険料を天引きすることが可能です。

7. 社会保険料の意味を正しく理解して計算・控除をおこなおう

給与から引かれる社会保険料により、医療や介護に関する多くの制度が運用されています。保険料率は種類によってさまざまですが、事故に備える労災保険では比較的低く、高齢化社会を支える厚生年金では高めに設定されているのも大きな特徴です。

社会保険料の計算ルールは複雑なうえ、法改正なども定期的に実施されているため、最近では法改正にも自動で対応できる「給与計算システム」の導入が進んでいます。

給与計算業務のミスや工数が多いことなどで悩んでいる担当者は、給与計算システムの導入を検討してみましょう。社会保険の重要性を再認識し、正しい理解や計算・控除を徹底することが重要です。

給与計算業務でミスが起きやすい社会保険料。

保険料率の見直しが毎年あるため、更新をし損ねてしまうと支払いの過不足が生じ、従業員の信頼を損なうことにもつながります。

当サイトでは、社会保険4種類の概要や計算方法から、ミス低減と効率化が期待できる方法までを解説した資料を、無料で配布しております。

「保険料率変更の対応を自動化したい」

「保険料の計算が合っているか不安」

「給与計算をミスする不安から解放されたい」という担当の方は、こちらから「社会保険料の給与計算マニュアル」をダウンロードの上お役立てください。