年末調整は、1年間の給与総額に基づいて所得税額を再計算し、毎月の源泉徴収税額との過不足分を再計算する手続きです。年末調整の対象は毎月の給料だけではありません。賞与やボーナスも年末調整の対象となるため、正しい手続き方法を知っておくことが大切です。この記事では、ボーナスが年末調整の対象になるかどうかや、12月のボーナスが発生した場合の例外的な手続きを解説します。また、ボーナスの年末調整を忘れた場合の対応についても紹介します。

令和7年度の税制改正によって、令和7年12月の年末調整から変更が生じます。

- 「令和7年分の年末調整で提出する書類は?」

- 「アルバイトやパート、退職者に年末調整は必要?」

- 「年収の壁の引き上げで年末調整はどう変わった?」

このような疑問をお持ちの方に向けて、令和7年分の年末調整に必要な書類から対象者、計算の流れまで、年末調整に関する基本的な業務を図解でわかりやすくまとめた資料を無料で配布しております。

業務の進め方に不安のある方や、抜け漏れなく対応したい方は、ぜひこちらから資料をダウンロードしてご活用ください。

1. 年末調整の対象にボーナスは含まれる?

年末調整とは、毎年12月ごろにおこなう所得税額の精算手続きです。毎月源泉徴収する所得税や復興特別所得税は、そのときどきの給与金額に基づいて計算しています。年末になると、給与総額の扶養家族の人数などの変動によって、徴収した所得税額と過不足が生じる場合があり、その年の源泉徴収税額と年税額を比較して調整をおこなう必要があります。ここでは、ボーナス(賞与)の定義を紹介したうえで、ボーナスは年末調整に含まれるかどうかについて詳しく紹介します。

1-1. そもそもボーナス(賞与)とは?

そもそもボーナスとは、毎月の給料とは別に支払われる労働の対価を指す言葉です。国税庁のホームページでは、ボーナス(賞与)が以下のように定義されています。

賞与とは、定期の給与とは別に支払われる給与等で、賞与、ボーナス、夏期手当、年末手当、期末手当等の名目で支給されるものその他これらに類するものをいいます。

一般的には、夏や冬など年2回支給される賞与や、決算に基づいて支給される決算賞与などがボーナスに該当します。

関連記事:ボーナスは支給すべきか?メリット・デメリットを人事部視点で考える

1-2. 年末調整の対象にはボーナスも含まれる

年末調整の対象には毎月の給料だけでなく、賞与やボーナスも含まれます。理由は「賞与やボーナスも給与所得に含まれるから」です。国税庁によると、給与所得とは以下のような所得を指します。

給与所得とは、使用人や役員に支払う俸給や給料、賃金、歳費、賞与のほか、これらの性質を有する給与に係る所得をいいます。

また、労働基準法第11条では、賞与は通常の給料や手当と同様に「賃金」として取り扱うように定めています。

第十一条 この法律で賃金とは、賃金、給料、手当、賞与その他名称の如何を問わず、労働の対償として使用者が労働者に支払うすべてのものをいう。

実際に国税庁が作成した年末調整の冊子によると、年末調整の対象には「毎月(毎日)の給料や賞与など」が含まれるとしています。

「年末調整」は、ご承知のとおり、給与の支払を受ける人の一人一人について、毎月(毎日)の給料や賞与などの支払の際に源泉徴収をした税額と、その年の給与の総額について納めなければならない税額(年税額)とを比べて、その過不足額を精算する手続で、給与の源泉徴収の総決算ともいうべきものです。

このように、年末調整の手続きをおこなう場合は、賞与やボーナスも含めた1年間の給与総額を計算し、所得税額の過不足額を精算する必要があります。

関連記事:年末調整とは?確定申告との違いや対象者、やり方や注意点などを徹底解説!

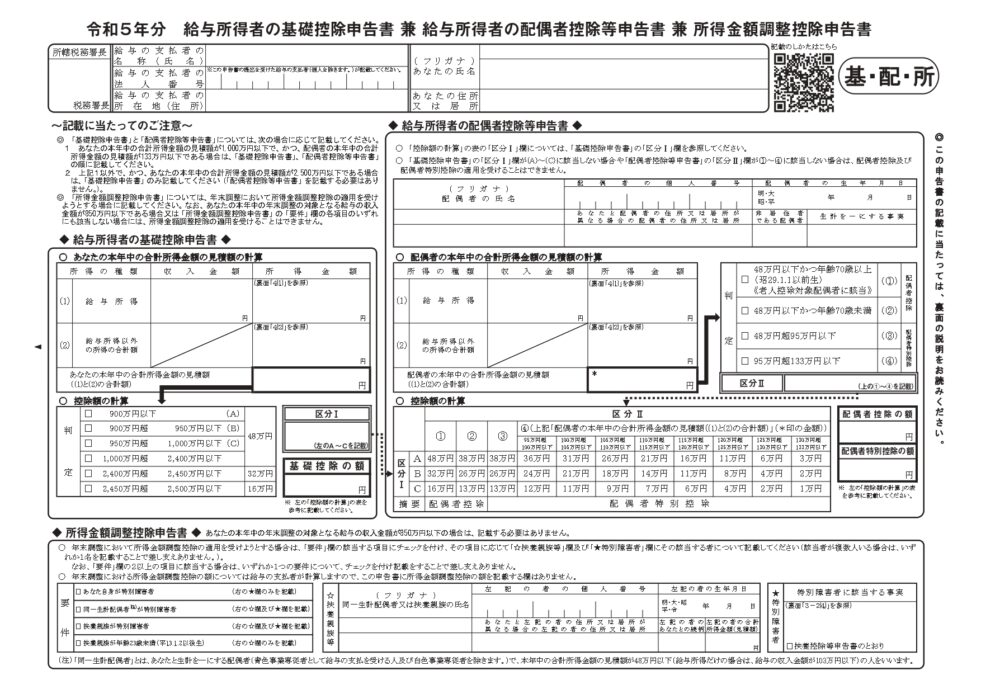

1-3. 年末調整書類の「給与所得」にはボーナスも含めた金額を記載する

実際の手続きとしては、年末調整書類の「給与所得者の基礎控除申告書」を作成する際にボーナスの金額を計算する必要があります。給与所得者の基礎控除申告書には、所得税の基礎控除額を計算するため、「あなたの本年中の合計所得金額の見積額の計算」を記載する箇所があります。国税庁の作成した見本の通り、給与所得の収入金額の欄には「俸給、給料、賞与や賃金」の総額を記入し、所得金額の欄には給与収入から給与所得控除を差し引いた金額を記入しましょう。

引用:

引用:関連記事:給与計算時の所得税の計算方法とは?源泉所得税や控除についても解説

2. 年末調整でボーナスから引かれる税金

年末調整とは、1年間の給与総額を再計算し、源泉徴収した所得税額との過不足分を精算する手続きです。年末調整の結果、源泉徴収した金額が1年間の給与総額に基づく税額(年税額)よりも少ない場合、不足分を追加徴税する必要があります。年末調整でボーナスから引かれる税金は、所得税および復興特別所得税の2種類です。ボーナスの場合、所得税および復興特別所得税は以下の手順で源泉徴収をおこなっています。

- 毎月のボーナスの金額から、社会保険料の金額を控除する

- 「賞与に対する源泉徴収税額の算出率の表」を参照し、賞与の金額に対応した税率を求める

- 賞与に対する源泉徴収税額を計算する

復興特別所得税は、所得税額から各種控除を差し引いた「基準所得税額」に2.1%を乗じた税金です。実務上は、年末調整の手続きで計算した年調所得税額に102.1%を乗じ、復興特別所得税を含む税額(年税額)を計算します。

2-1. 社会保険料はボーナスから天引きされる

ボーナスからは源泉所得税だけでなく、社会保険料も天引きされます。社会保険料とは、主に健康保険料・介護保険料・厚生年金保険料・労災保険料・雇用保険料の5種類を指します。このうち、ボーナスから天引きされるのは、健康保険料・介護保険料(40歳以上~65歳未満)・厚生年金保険料・雇用保険料の4つです。会社負担と労働者負担の割合は、社会保険の種類によって異なるので注意が必要です。

関連記事:社会保険料をボーナスから控除するのはなぜ?計算例や育休・産休中の対処法

2-2. 住民税はボーナスから引かれない

住民税の徴収方法には「特別徴収」と「普通徴収」があります。会社員の場合、特別徴収を選択することで、毎月の給与から住民税を天引きし、企業に代わりに納税してもらうことが可能です。住民税の特別徴収の場合、毎月の給与から住民税を差し引くので、ボーナスからは天引きされません。ただし、住民税の金額は、前年の所得金額(給与やボーナスなどの総所得金額から各種控除を差し引いた金額)を基に算出されるため、その年のボーナスの支給額は翌年の住民税額に影響することを押さえておきましょう。

関連記事:賞与に対する所得税率の求め方や計算方法を詳しく解説

3. 12月のボーナス(賞与)が発生した場合の年末調整

年末調整の手続きにイレギュラーが生じるのが、12月にボーナス(賞与)を支給するケースです。ここでは、12月にボーナスを支給する場合の年末調整の手続きの方法について詳しく解説します。

3-1. 本年最後の給与の源泉徴収を省略する場合

年末調整の手続きでは、本年最後(12月)の源泉徴収を省略し、徴収税額がなかったものとして処理することができます。

年末調整を行う場合には、その年最後に支払う給与等に対する法第185条《賞与以外の給与等に係る徴収税額》又は第186条《賞与に係る徴収税額》の規定による税額の計算を省略し、当該給与等から徴収する税額はないものとして、法第190条本文に規定する超過額又は不足額を計算することができるものとする。

つまり、12月分の給与(賞与も含む)に対する源泉徴収税額を計算せず、年末調整のタイミングで一度に処理することが可能です。この場合、毎月の源泉徴収税額と年末調整の税額(年調額)が異なるため、過不足分を精算する必要があります。

3-2. 本年最後の給与よりも後にボーナスが支給される場合

年末調整は、その年の最後に支給される給与の支払いの際に実施されるのが一般的です。しかし、12月分の給与よりも後にボーナスが支給される場合、そのボーナスで年末調整をおこなうことができます。

3-3. 本年最後の給与よりも前にボーナスが支給される場合

12月中に給与よりも前にボーナスが支給される場合、その賞与において年末調整を実施することもできます。しかし、最後の給与を支給していない段階で年末調整を実施することになるため、支給額と見積額が一致しなかった場合、再度年末調整をおこなわなければならないので注意が必要です。

その年最後に給与の支払をする月中に賞与以外の普通給与と賞与とを支払う場合で、普通給与の支払よりも前に賞与を支払うときは、その賞与を支払う際に年末調整を行っても良いことになっています。この場合には、後で支払う普通給与の見積額及びこれに対応する見積税額を加えたところで年末調整を行いますが、後で支払う普通給与の実際の支給額がその見積額と異なることとなったときは、その実際の支給額によって年末調整のやり直しを行う必要があります。

4. ボーナスによって還付金が増える場合と減る場合

ボーナスの金額によって、所得税の還付金が増える場合と減る場合があります。

| 説明 | |

| 還付金が増える場合 | ボーナスの支給月の前月の給与がいつもよりも多かった場合 |

| 還付金が減る場合 | 給与総額に占めるボーナスの割合が大きい場合 |

ボーナスの税率は、支給月の前月の給与を参照し、「賞与に対する源泉徴収税額の算出率の表」で決定します。残業や各種手当など、前月の給与がいつもよりも多かった場合、ボーナスの税率が本来よりも高くなるため、年末調整のタイミングで超過分を還付します。逆に毎月の給料よりもボーナスの金額のほうが大きい場合、ボーナスの税率が本来よりも少なくなるため、還付金が減ったり、追加徴税がおこなわれたりする可能性があります。

関連記事:年末調整でマイナス表記になる理由とは?対処と手続きの流れも解説

5. ボーナスの年末調整を忘れたらどうする?

12月支給のボーナスで年末調整をするのを忘れてしまったというケースもあるかもしれません。12月のボーナス支給後に、給与の支払いがある場合、その給与においてボーナスを含めて年末調整をおこなうことが可能です。12月のボーナスの支払いがその年の最後の賃金支払いとなる場合、給与・ボーナス支給時に対応することはできないので、別で年末調整の手続きをおこなう必要があります。この方法は一般に「単独年調」とよばれます。

なお、ボーナスの年末調整を忘れたことにより、所得税の過不足額の調整ができなかった場合、従業員が確定申告で対応することになります。従業員の負担が大きくなる恐れもあるので、忘れずにボーナスの年末調整をおこなうようにしましょう。

関連記事:年末調整しないと罰則を受ける?遅れた場合の対応方法も紹介

6. ボーナスも年末調整の対象なので、正しい給与総額に基づいて手続きしよう

毎月の給料だけでなく、賞与やボーナスも年末調整の対象となります。年末調整における給与総額を求めるときは、ボーナスも含めて計算しましょう。年末調整の手続きで注意が必要なのが、12月にボーナスが発生したケースです。手続きの簡略化のため、12月分の給与の源泉徴収をおこなわず、年末調整のタイミングでまとめて処理することもできます。また、ボーナスから差し引かれる税金・社会保険料の種類や、還付金が増えるケース、減るケースも確認しておきましょう。

令和7年度の税制改正によって、令和7年12月の年末調整から変更が生じます。

- 「令和7年分の年末調整で提出する書類は?」

- 「アルバイトやパート、退職者に年末調整は必要?」

- 「年収の壁の引き上げで年末調整はどう変わった?」

このような疑問をお持ちの方に向けて、令和7年分の年末調整に必要な書類から対象者、計算の流れまで、年末調整に関する基本的な業務を図解でわかりやすくまとめた資料を無料で配布しております。

業務の進め方に不安のある方や、抜け漏れなく対応したい方は、ぜひこちらから資料をダウンロードしてご活用ください。