社会保険料は、毎月の給与からだけではなく、賞与(ボーナス)からも控除しなければいけないことを知っていますか?ボーナスから控除される社会保険料には4つの種類があり、それぞれ計算方法が異なります。また、支給するボーナスから社会保険料を控除しないケースもあるため注意が必要です。

今回は、ボーナスにおける社会保険料について、計算方法の実例を交えて詳しく紹介します。

目次

給与計算業務でミスが起きやすい社会保険料。

保険料率の見直しが毎年あるため、更新をし損ねてしまうと支払いの過不足が生じ、従業員の信頼を損なうことにもつながります。

当サイトでは、社会保険4種類の概要や計算方法から、ミス低減と効率化が期待できる方法までを解説した資料を、無料で配布しております。

「保険料率変更の対応を自動化したい」

「保険料の計算が合っているか不安」

「給与計算をミスする不安から解放されたい」という担当の方は、こちらから「社会保険料の給与計算マニュアル」をダウンロードの上お役立てください。

1. 賞与(ボーナス)にも社会保険料がかかるのはなぜか

毎月の給与から社会保険料が控除されているのに、ボーナスからも控除されるのはなぜなのでしょうか?結論からいえば、賞与からも社会保険料を控除することが法律で定められているからです。

しかし、現行の制度になったのは平成15年のことです。以下、賞与にかかる社会保険料について解説します。

1-1. 社会保険における賞与とは?

賞与とは、従業員に対して毎月の給与とは別に支給する報酬のことです。賞与の有無や金額、支給条件などは企業が自由に設定できます。ボーナス・臨時手当・一時金といった名称で支給している企業もあるでしょう。

社会保険料の控除対象となる賞与は、年3回という上限の範囲内で支給される報酬で、その金額が事前に決まっていないものに限られます。ボーナス・臨時手当など、他の名称で呼ばれていても、条件に当てはまる場合は社会保険料を控除しなければなりません。

1-2. 以前は「特別保険料」として一律1%の社会保険料が控除されていた

もともと賞与には「特別保険料」として、一律1%という社会保険料が掛けられており、労使で0.5%ずつ折半する仕組みになっていました。そのため、月額の給与ベースを抑えて、その分を保険料負担の少ない賞与で還元し、社会保険料の負担を軽減することが可能でした。

つまり「特別保険料」の制度の隙をつき、事業主側が社会保険料の負担を減らすことを目的に、給与と賞与を調整する事態が常態化してしまったのです。

1-3. 不公平感を解消する観点から「総報酬制」が導入された

上述の問題を受け、平成15年度4月から「総報酬制」が導入されました。

総報酬制とは、従来まで毎月の給与からのみ徴収していた社会保険料を、ボーナスからも同じように徴収する仕組みです。賞与に対しても導入前の一律1%ではなく、標準報酬月額に保険料率を掛けて計算します。このように、賞与の額に応じて負担割合が変動する仕組みができあがり、現在に至ります。

2. 賞与(ボーナス)から控除すべき社会保険料の計算方法

ここでは、賞与から控除すべき社会保険料の種類や、具体的な計算方法について確認しておきましょう。

2-1. 賞与から控除される社会保険料の種類

ボーナスから控除される社会保険料は、健康保険料・介護保険料(40歳以上~65歳未満)・厚生年金保険料・雇用保険料の4つです。ボーナスの総支給額から、それぞれの保険料を計算して控除することになります。

2-2. 賞与に関する社会保険料の計算方法

ボーナスから社会保険料(雇用保険を除く)を控除する際は、「標準賞与額」を用いて計算します。標準賞与額とは、賞与額から1,000円未満の端数を切り捨てた額のことです。

2-2-1. 健康保険料の計算方法

健康保険料は、以下の計算式で求めることができます。

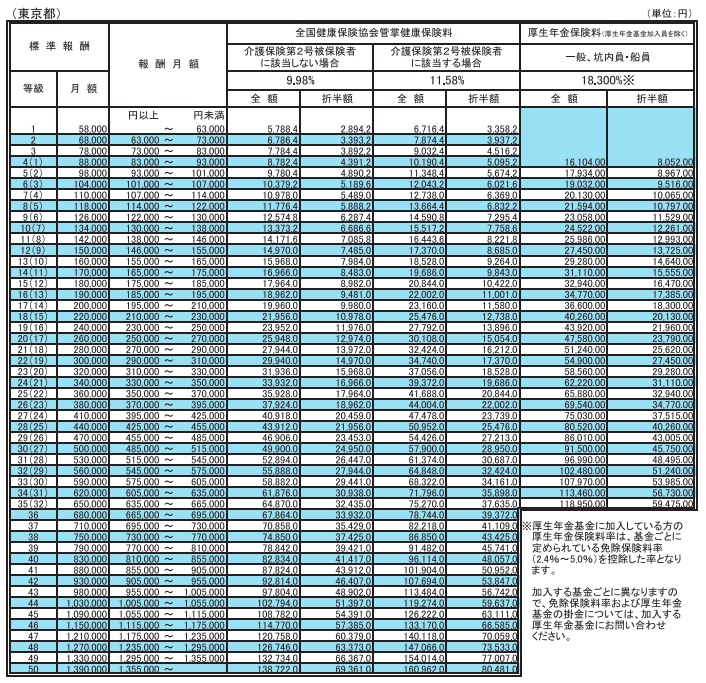

賞与に対する健康保険料率は、給料に対する料率と変わりません。協会けんぽの場合は、都道府県別に定められている保険料率に従って計算します。なお、健康保険料の標準賞与額は、4月1日~3月31日までの年間累計額で573万円が上限となるので注意しましょう。

2-2-2. 介護保険料の計算方法

介護保険料は以下の計算式で求めます。

介護保険料率は全国一律で、協会けんぽの場合、令和6年3月分(4月30日納付期限分)からは1.60%となっています。なお、料率は変更される可能性があるので最新の情報を確認してください。

2-2-3. 厚生年金保険料の計算方法

厚生年金保険料は、以下の計算式で求めることができます。

厚生年金の保険料率は、2004年から段階的に引き上げられ、2017年の引き上げを最後に18.3%に固定(第4号厚生年金被保険者は令和9年4月に固定される予定)されました。なお、厚生年金保険料の標準賞与額の上限は、1カ月あたり150万円です。

2-2-4. 雇用保険料の計算方法

ボーナスからは雇用保険料も控除しなければなりません。雇用保険料の計算式は以下の通りです。

雇用保険料率は事業によって異なります。一般に区分される事業の料率は15.5/1000で、従業員負担が6/1000、会社負担が9.5/1000となります。

なお、雇用保険料の場合は、標準賞与額ではなく「賞与支給額」を用います。また、計算した保険料額に1円未満の端数が生じた場合は、50銭以下は切り捨て、50銭1厘以上は切り上げとなるので注意しましょう。

2-3. 賞与にかかる社会保険料の計算例

では、ボーナスにかかる社会保険料がいくらになるのか、実例から考えてみましょう。

たとえば、東京都にある株式会社A(一般事業)は、令和6年7月に従業員Bさん(25歳)に賞与を20万円支払いました。そのときの社会保険料の算出根拠は、上記の条件を当てはめると以下の通りです。

②厚生年金保険料:20万円 × 18.3% × 1/2 = 18,300円

③介護保険料:40歳以下のため徴収対象外

④雇用保険料:20万円 × 0.6% = 1,200円

これらを全て足し合わせることで社会保険料を算出することができます。

従業員Bさんが負担するボーナスにかかる社会保険料は、下記の通りです。

3. 賞与(ボーナス)から社会保険料を控除する際の注意点

ここでは、賞与から社会保険料を控除する際の注意点を紹介します。社会保険料を正しく算出できるよう理解を深めておきましょう。

3-1. 標準賞与額の上限に注意する

先程少し解説しましたが、標準賞与額の上限は、健康保険は年間573万円(毎年4月1日~翌年3月31日までの累計額)、厚生年金保険は月間150万円となります。

上限を超えた部分に対しては、社会保険料がかからないため注意しましょう。

3-2. 月に2回以上の賞与を支給するケース

月に2回以上の賞与を支給する場合は、合計金額から1,000円未満の数値を切り捨てた金額を標準賞与額とします。たとえば、同じ月に以下のように2回の賞与を支給したケースを考えてみましょう。

- 1回目:620,300円

- 2回目:300,800円

2回の賞与を合計すると、921,100円となります。1,000円未満を切り捨て、921,000円を標準賞与額として社会保険料を算出しましょう。1回ずつ分けて計算すると、間違った社会保険料になってしまう可能性があるため注意しなければなりません。

3-3. 年に4回以上の賞与を支給するケース

年に4回以上の賞与を支給する場合、社会保険上は給与と同様に報酬として扱われます。標準賞与額ではなく、標準報酬月額の対象となるため注意しましょう。

なお、賞与の支給回数をカウントする際は、同じ性質のものだけを合算します。たとえば、通常の賞与が年3回、成果に応じて支給された特別賞与が2回といった場合は、回数を合計する必要はありません。

このように社会保険料の計算は賞与においても複雑なルールがあり、ミスの発生しやすい業務になるので注意が必要です。

当サイトでは、上述したような社会保険料の計算におけるミスを防ぎ、その上で効率化が期待できる方法を解説した資料を無料で配布しております。

また本資料には、社会保険料の基礎知識や計算方法もまとめてあるため、社会保険料の計算に関してお悩みの方は、こちらから「社会保険料の給与計算マニュアル」をダウンロードしてご確認ください。

4. 賞与(ボーナス)から控除される社会保険料に関するよくある質問

ここからは、ボーナスから控除される社会保険料についてよくある疑問を解説します。

4-1. ボーナスから所得税も控除されるの?

ボーナスから控除されるのは社会保険料だけではなく、所得税も控除の対象となります。ボーナスにかかる所得税の計算式は以下の通りです。

賞与の金額とは、賞与支給額から社会保険料などを差し引いた金額のことです。また、賞与の金額に乗ずるべき率は、前月に支払われた給与額(社会保険料などを控除した後の額)と扶養親族などの数をもとに定められている率を意味します。

賞与の金額に乗ずるべき率は、国税庁が公開している一覧表を参考にしてください。

参照:賞与に対する源泉徴収税額の算出率の表(令和 6 年分):国税庁

4-2. ボーナスに社会保険料がかからないケースもある?

ボーナスに社会保険料がかからないケースもあります。

4-2-1. 産休・育休中の従業員にボーナスを支給する場合は社会保険料の対象外

産前産後の休業中と育児休業中に支給される賞与には社会保険料がかかりません。これは、社会保険には、産前産後休業保険料免除・育児休業保険料免除制度があるためです。

ただし、2022年(令和4年)10月からは、賞与支給の月の末日を含む連続した1カ月を超える育児休業でなければ、社会保険料の免除は適用されないので注意しましょう。

4-2-2. 退職する従業員にボーナスを支給する場合も社会保険料の対象外

退職する従業員については、辞めるタイミングによって社会保険料がかかる・かからないが分かれます。

保険料がかかるケースは、月末に退職する場合です。この場合、翌月1日が保険の資格喪失日となり、月末の時点では会社に在籍していることになります。その月は社会保険料がかかるため、同じ月に支払われるボーナスから社会保険料を控除しても問題ありません。

一方、保険料がかからないケースは、月の途中で退職する場合です。この場合、月末の時点で会社に在籍していないことになるため、同じ月に支払うボーナスにも社会保険料はかかりません。誤って控除することのないよう注意してください。

5. 賞与(ボーナス)を支給したときの手続き

ボーナスを支給した場合、事業主は賞与支給日を起算日として5日以内に賞与支払届を管轄する年金事務所と健康保険組合に提出しなければなりません。

また、2021年(令和3年)3月までは、賞与の支払いがなかった場合でも賞与支払届総括表で不支給と記載して届けなければなりませんでした。しかし、2021年(令和3年)4月以降は賞与支払届総括表が廃止され、代わりに「賞与不支給報告」での報告が必要となったので適切に対応しましょう。

6. 賞与(ボーナス)にかかる社会保険料は正しく計算・控除しよう

毎月の給与と同様に、ボーナスにも社会保険料がかかります。ボーナスから控除される社会保険料には4つの種類があり、それぞれに計算方法が異なります。また、所得税もボーナスから控除する必要があるため、正しく計算して控除しなくてはなりません。

ボーナスにかかる社会保険料はかなりの金額になり、企業にとっても従業員にとっても大きな負担となります。だからこそ、その仕組みや計算方法を正しく理解して対処することが大切です。労使間のトラブルが発生しないよう、ボーナスにかかる社会保険料についてきちんと理解しておきましょう。

給与計算業務でミスが起きやすい社会保険料。

保険料率の見直しが毎年あるため、更新をし損ねてしまうと支払いの過不足が生じ、従業員の信頼を損なうことにもつながります。

当サイトでは、社会保険4種類の概要や計算方法から、ミス低減と効率化が期待できる方法までを解説した資料を、無料で配布しております。

「保険料率変更の対応を自動化したい」

「保険料の計算が合っているか不安」

「給与計算をミスする不安から解放されたい」という担当の方は、こちらから「社会保険料の給与計算マニュアル」をダウンロードの上お役立てください。