会社は従業員の毎月の給与から所得税を源泉徴収します。しかし、源泉徴収税額は見込みで計算するため、給与に変動があったり、適用する控除に変更があったりすると、その年に納めるべき所得税額と源泉徴収税額の合計に差が生まれます。

所得税の過不足額を調整する手続きが「年末調整」です。年末調整をおこなうには、さまざまな書類が必要になります。この記事では、年末調整の書き方をわかりやすく解説します。

目次

令和7年度の税制改正によって、令和7年12月の年末調整から変更が生じます。

- 「令和7年分の年末調整で提出する書類は?」

- 「アルバイトやパート、退職者に年末調整は必要?」

- 「年収の壁の引き上げで年末調整はどう変わった?」

このような疑問をお持ちの方に向けて、令和7年分の年末調整に必要な書類から対象者、計算の流れまで、年末調整に関する基本的な業務を図解でわかりやすくまとめた資料を無料で配布しております。

業務の進め方に不安のある方や、抜け漏れなく対応したい方は、ぜひこちらから資料をダウンロードしてご活用ください。

1. 年末調整とは?

年末調整とは、毎月の給与などから源泉徴収された税額と、その年に納めなければならない所得税額を比較し、過不足額を調整する手続きのことです。年末調整は、企業の義務です。会社が年末調整を実施することで、従業員は確定申告の負担をなくすことができます。

ここでは、年末調整の書き方を解説する前に、年末調整の対象者や必要書類について詳しく紹介します。

1-1. 年末調整の対象者

年末調整の対象となるのは、原則として「給与所得者の扶養控除等(異動)申告書」を提出し、年末まで勤めている従業員です。ただし、下記のような人は、年末調整の対象外になるので注意する必要があります。

- 給与収入の合計が2,000万円を超えている従業員

- 災害減免法による源泉徴収の猶予・還付を受けている従業員

- 年の中途で退職した従業員(※対象となる人もいる)

- 非居住者に該当する従業員 など

年末調整の対象外となる従業員は、確定申告により所得税を納めなければならないので、早めに周知するようにしましょう。

関連記事:年末調整のキホン|今さら他人に聞けない担当者必見の内容をご紹介

1-2. 年末調整の必要書類

年末調整の主な必要書類は、次の通りです。

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の保険料控除申告書

- 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

- 給与所得者の住宅借入金等特別控除申告書(※対象者のみ)

- 前職の源泉徴収票(※対象者のみ)

「住宅借入金等特別控除申告書」は、住宅ローン控除を適用する場合に必要になります。年の途中に転職した人が年末調整をおこなうには、前職の源泉徴収票が必要です。紛失した場合は、早めに転職前の職場に問い合わせをして再発行してもらいましょう。

関連記事:年末調整とは|確定申告との違い、対応方法、注意点など基礎からわかりやすく解説!

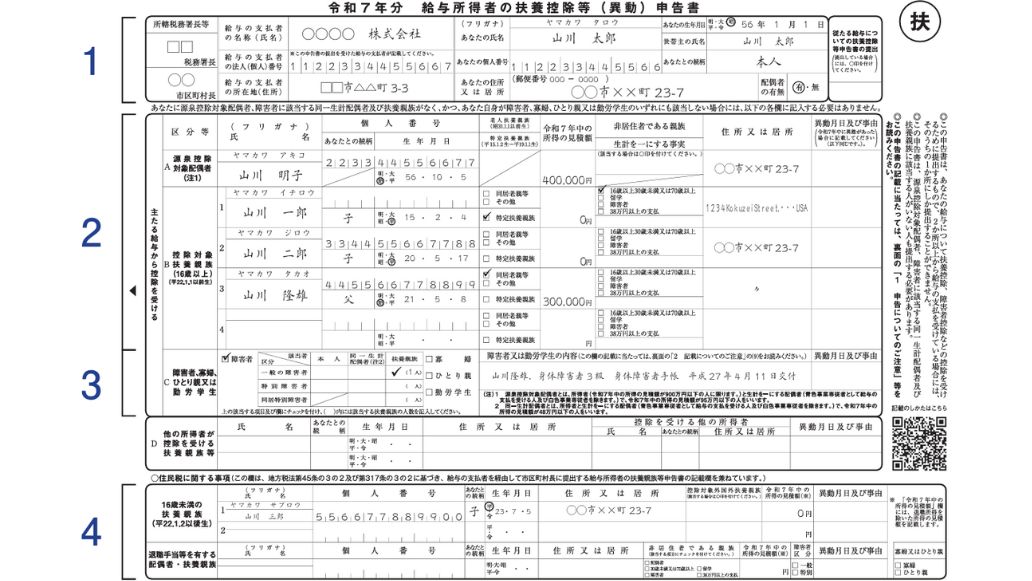

2. 扶養控除等(異動)申告書の書き方

「給与所得者の扶養控除等(異動)申告書」を提出しなければ、年末調整をおこなうことができません。そのため、年末調整を受ける場合、必ず提出が必要です。「給扶養控除等(異動)申告書」を提出することで、扶養控除や障害者控除といった所得控除を適用することができます。なお、「給与所得者の扶養控除等(異動)申告書」の提出期限は、その年の最初に給与が支払われる日の前日(中途入社の場合は就職後に初めて給与の支払いを受ける前日)です。

ここからは、「扶養控除等(異動)申告書」の書き方について詳しく紹介します。

2-1. 従業員の基本情報を記載する

まずは、従業員が自分の情報を記載します。記入が必要な事項は次の通りです。

- 氏名

- 生年月日

- 住所

- 個人番号(マイナンバー)

- 世帯主の氏名

- 世帯主との続柄

- 配偶者の有無

給与の支払者(勤務先)の名称(名前)や法人番号(個人番号)、所在地(住所)、所轄税務署長等の欄については、基本的に企業側が記載するため、従業員はわかる範囲で記載すれば問題ありません。

世帯主が自分である場合、「世帯主との続柄」には「本人」と記入しましょう。なお、世帯主が夫の場合「夫」と記載します。

2カ所以上の勤務先から給与を受け取っており、他の勤め先に「従たる給与についての扶養控除等申告書」を提出している場合、「従たる給与についての扶養控除等申告書の提出」の欄に「◯」を付ける必要があります。

関連記事:年末調整の続柄の書き方一覧!世帯主との関係や確定申告の場合の書き方も解説

2-2. 配偶者の情報を記載する

源泉控除対象配偶者がいる場合、下記の配偶者の項目を記載しなければなりません。なお、配偶者がいなければ、記入する必要はありません。

- 氏名

- 生年月日

- 住所

- 個人番号(マイナンバー)

- 所得見積額

- 非居住者であるかどうか(〇もしくは空欄)

- 異動月日及び事由

本人と配偶者の住所が同じ場合、「住所」には「同上」などと記載しても問題ありません。「所得見積額」には、その年(1月1日から12月31日まで)に受け取る所得の見積額を記載します。また、配偶者が非居住者に該当する場合、「非居住者である親族」にチェックが必要になります。

「源泉控除対象配偶者」とは、給与所得者(合計所得金額が900万円(給与所得だけの場合は給与等の収入金額が1,120万円)以下の人に限ります。)と生計を一にする配偶者(青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で、合計所得金額が85万円(給与所得だけの場合は給与等の収入金額が150万円)以下の人をいいます。

関連記事:年末調整の配偶者控除とは?共働きの場合はどうなる?対象者や書き方を解説!

2-3. 扶養親族の情報を記載する

控除対象扶養親族がいる場合、扶養親族の情報も記載しなければなりません。扶養親族の情報については、配偶者の情報と同じように記載していきます。しかし、次の項目に記載やチェックが必要になるケースもあります。

- 本人との続柄

- 「老人扶養親族」「特定扶養親族」に該当するかどうか

- 非居住者であるかどうか(該当する場合はチェック)

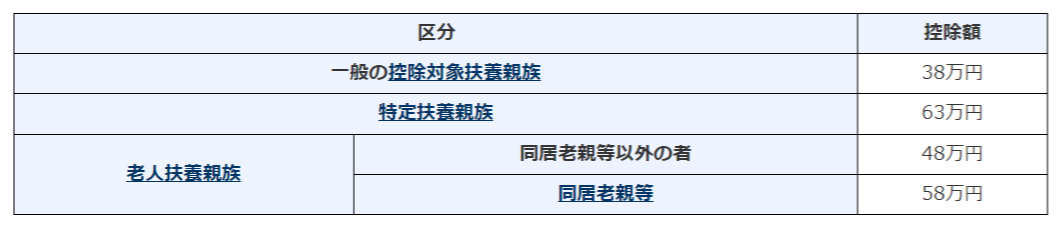

これらの項目を記入しなければならないのは、下記の表の通り「扶養控除」の控除額などが異なるためです。

引用:扶養控除|国税庁

正しく記載しなければ、扶養控除を受けられない恐れもあるので注意して記入しましょう。なお、その年の12月31日時点を基準に配偶者や扶養親族の情報を記載します。また、同世帯の他の人が控除を受ける場合、「他の所得者が控除を受ける扶養親族等」についても記載が必要です。

2-4. 障害者や寡婦、ひとり親、勤労学生の情報を記載する

「障害者控除」「寡婦控除」「ひとり親控除」「勤労学生控除」を受けるために、下記について追加で記載が必要になることもあります。

- 障害者に該当する人とその区分(該当する欄にチェック、括弧に該当人数を記載)

- 寡婦・ひとり親・勤労学生がいる場合はチェック

- 障害者もしくは勤労学生の内容

障害者もしくは勤労学生の欄にチェックを入れた場合、その対象者の氏名やそれに該当する事実の記載が必要です。たとえば、障害者手帳の等級や交付日などを記載しましょう。

2-5. 住民税に関する事項を記載する

「16歳未満の扶養控除扶養親族」「退職手当等を有する配偶者・扶養親族」がいる場合、申告書の最下部にある「住民税に関する事項」も記載しなければなりません。「16歳未満の扶養控除扶養親族」がいる場合、次の項目を記載します。

- 氏名

- 生年月日

- 住所

- 個人番号(マイナンバー)

- 本人との続柄

- 控除対象外国外扶養親族に該当するかどうか(該当する場合に〇を付ける)

- 所得見積額

- 異動月日及び事由

「退職手当等を有する配偶者・扶養親族」がいる場合、下記の項目を記載します。

- 氏名

- 生年月日

- 住所

- 個人番号(マイナンバー)

- 本人との続柄

- 非居住者の区分(該当する項目にチェック)

- 所得見積額

- 障害者区分(一般もしくは特別にチェック)

- 異動月日及び事由

- 寡婦もしくはひとり親に該当する場合はチェック

なお、「所得見積額」には、退職所得を差し引いて記載します。

関連記事:【令和6年版】扶養控除等(異動)申告書とは?書き方を項目別に紹介

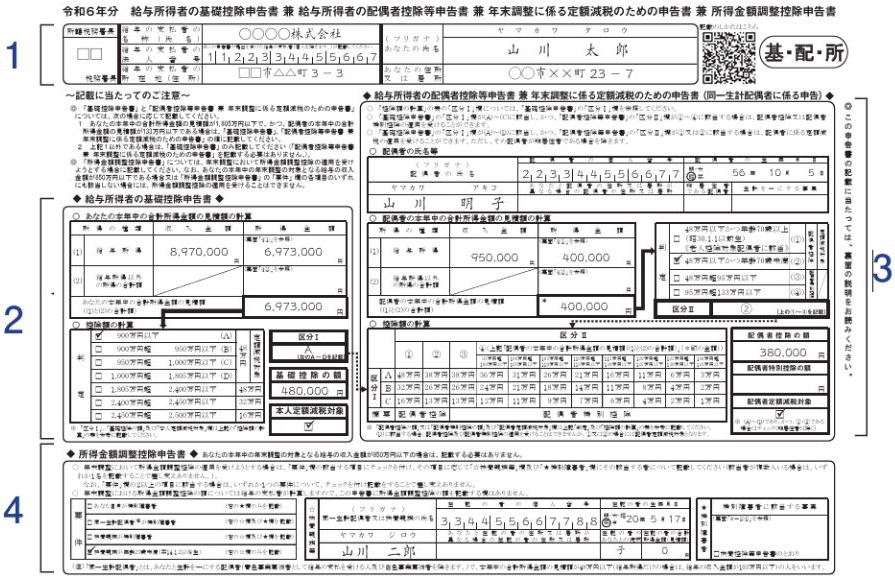

3. 基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書の書き方

引用:《記載例》令和6年分基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書

「基礎控除申告書」「配偶者控除等申告書」「所得金額調整控除申告書」は、「基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」として1つの書類にまとめられています。「基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」は、各種控除を適用するために提出する書類です。ここでは、「基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」の書き方について詳しく紹介します。

3-1. 基礎控除申告書の書き方

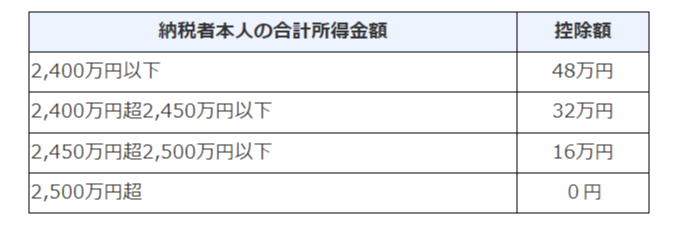

基礎控除申告書とは、「基礎控除」の所得控除を適用するための年末調整書類です。基礎控除は、所得の合計が2,500万円以下の人が対象になります。そのため、合計所得が2,500万円を超える場合、記入は不要です。

引用:基礎控除|国税庁

なお、令和7年度税制改正によって、合計所得金額2,350万円以下の基礎控除額が以下の通り改正されています。

- 合計所得⾦額132万円以下 : 95万円(改正前:48万円)

- 合計所得⾦額132万円超336万円以下 : 88万円(令和9年分以後は58万円)(改正前:48万円)

- 合計所得⾦額336万円超489万円以下 : 68万円(令和9年分以後は58万円)(改正前:48万円)

- 合計所得⾦額489万円超655万円以下 : 63万円(令和9年分以後は58万円)(改正前:48万円)

- 合計所得⾦額655万円超2,350万円以下 : 58万円(改正前:48万円)

まずは「基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」の最上部に、本人の氏名と住所を記載しましょう。その後、「給与所得者の基礎控除申告書」の欄を埋めていきます。

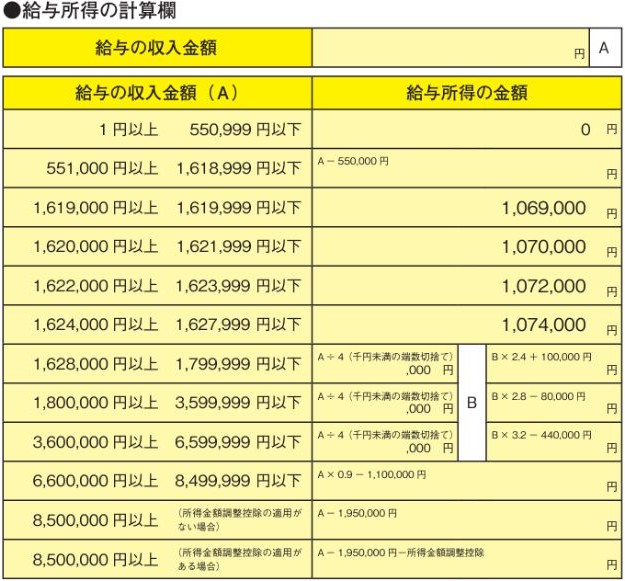

これまでの給与明細などを参考に、その年(1月1日~12月31日)の給与所得の収入金額の見積額を計算し、給与所得の所得金額を算出します。給与所得の所得金額は、給与収入を基に次の表を利用して計算することが可能です。

引用:《記載例》令和6年分基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書

計算された給与所得の収入金額と所得金額は、それぞれの該当する欄に記載します。なお、給与収入以外に、事業収入や不動産収入などの他の収入がある場合、「給与所得以外の所得の合計額」の記載が必要になります。所得の計算方法は種類によって異なるので、自分の稼いだ所得がどのような所得に当てはまるのかを確認し、適切な方法で計算しましょう。

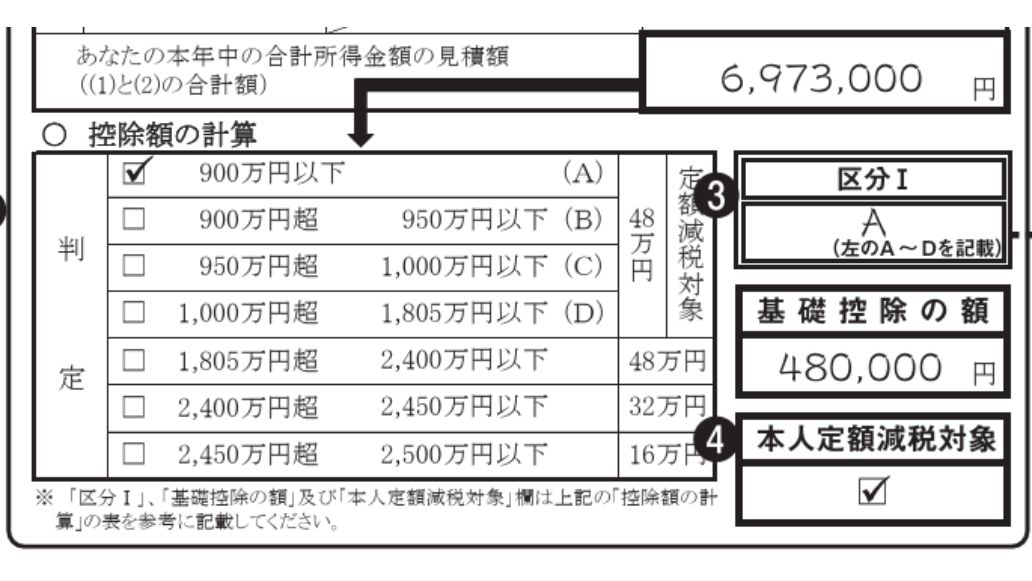

「給与所得」と「給与所得以外の所得の合計額」の「所得金額」に記入した額を合算し、「あなたの本年中の合計所得金額の見積額」を算出します。給与所得のみの場合は、給与所得の所得金額の欄に記載した金額と変わりません。ここで記載した額を基に、次のように左の表にチェックを入れ、「区分Ⅰ」と「基礎控除の額」の欄を埋めます。

引用:《記載例》令和6年分基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書

合計所得金額が1000万円を超える場合、「区分Ⅰ」は空欄のままで問題ありません。「区分Ⅰ」に記号を記入した場合、「配偶者控除等申告書」を作成する際にその記号が必要になるので確認しておきましょう。

3-2. 配偶者控除等申告書の書き方

「配偶者控除等申告書」とは、「配偶者控除」「配偶者特別控除」といった所得控除を適用するための年末調整書類です。控除対象配偶者がいなければ、記載は不要です。また、「基礎控除申告書」の「区分Ⅰ」に記号を記入していない場合、配偶者控除や配偶者控除の対象にならないので記入しなくても問題ありません。

まずは配偶者の氏名や個人番号、生年月日、住所を記載します。配偶者が非居住者に該当する場合、「非居住者である配偶者」の欄に〇を付け、「生計を一にする事実」の欄を記載します。

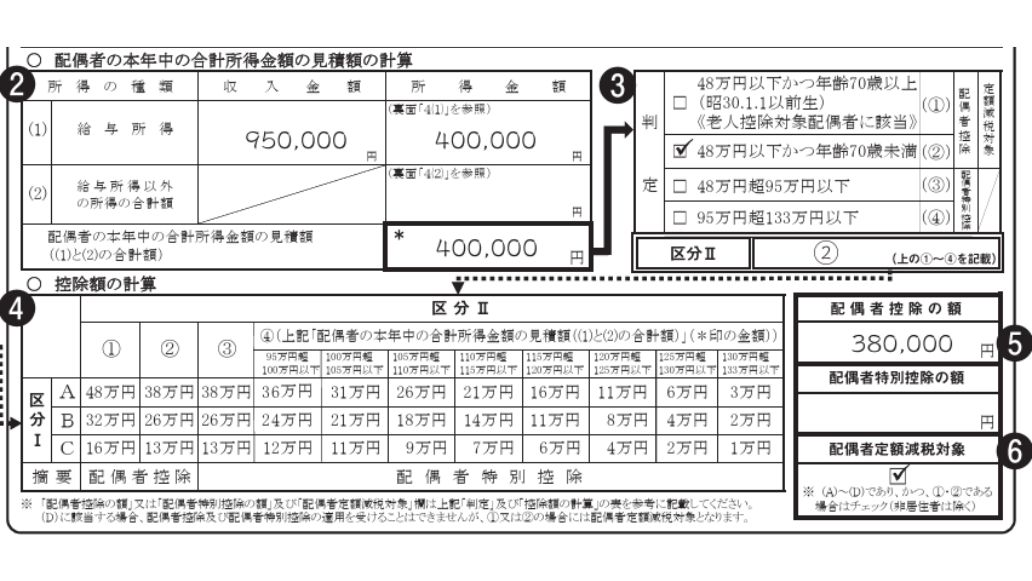

次に、「配偶者の本年中の合計所得金額の見積額の計算」を計算します。計算方法や記載方法は「基礎控除申告書」と同様です。

配偶者の生年月日と「配偶者の本年中の合計所得金額の見積額」を基に、次のように「判定」欄にチェックを入れ、「区分Ⅱ」欄を埋めます。

引用:《記載例》令和6年分基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書

「区分Ⅱ」と基礎控除申告書に記入した「区分Ⅰ」の記号を突き合わせ、配偶者控除もしくは配偶者特別控除の金額がいくらになるかを確認して記入します。

3-3. 所得金額調整控除申告書の書き方

所得金額調整控除申告書は、次のいずれかの要件を満たす場合に所得控除を受けるため利用する年末調整書類です。

- 申告者自身が特別障害者

- 同一生計配偶者が特別障害者

- 扶養親族が特別障害者

- 扶養親族が年齢23歳未満

なお、「給与所得と年金所得の双方を有する者に対する所得金額調整控除」を受けたい場合は、年末調整で対応できないため、自身で確定申告をおこなわなければなりません。

所得金額調整控除には、次の子ども・特別障害者等を有する者等の所得金額調整控除または給与所得と年金所得の双方を有する者に対する所得金額調整控除のとおり、2種類の控除があります。このうち、子ども・特別障害者等を有する者等の所得金額調整控除は、年末調整において適用することができます。

引用:所得金額調整控除|国税庁

まずは「要件」欄にチェックを入れます。「あなた自身が特別障害者」に該当する場合は、「特別障害者に該当する事実」のみの記載で十分です。

「同一生計配偶者が特別障害者」「扶養親族が特別障害者」に該当する場合は、「特別障害者に該当する事実」に加えて、「扶養親族等」の情報を記載する必要もあります。「扶養親族が年齢23歳未満」に該当する場合は、「扶養親族等」の情報のみ記載すれば問題ありません。

このように、該当する要件によって記載する項目に違いがあるので注意が必要です。

4. 保険料控除申告書の書き方

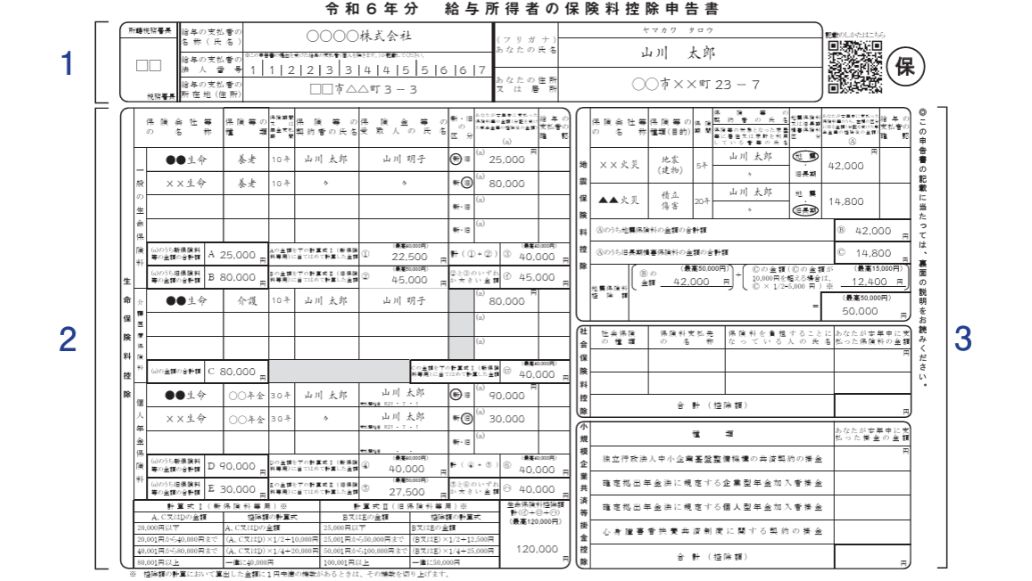

「給与所得者の保険料控除申告書」を提出することで、各種保険料控除を適用することができます。ここでは、保険料控除の種類ごとに「給与所得者の保険料控除申告書」の書き方について詳しく紹介します。まずは他の年末調整書類と同様で氏名と住所を記入しておきましょう。

4-1. 生命保険料控除を適用する場合

生命保険料控除を適用したい場合は、「生命保険料控除」欄に記載をおこないます。「一般の生命保険料」「介護医療保険料」「個人年金保険料」の3種類があるので、自分の支払っている保険料にあわせて記入しましょう。主な記入項目は次の通りです。

- 保険会社等の名称

- 保険等の種類

- 保険期間もしくは年金支払期間

- 契約者の氏名

- 保険金の受取者の氏名とその続柄

- 新・旧の区分

- その年に支払った保険料等の金額

- 控除額

まずは保険会社などから送られてくる控除証明書を基に埋めていきましょう。生命保険料控除は、契約したタイミングによって計算式や控除額が変わることもあります。そのため、「新・旧」どちらの契約に該当するかを確認したうえで、書類の下に記載してある計算式を使って正確に控除額を計算しましょう。

4-2. 地震保険料控除を適用する場合

地震保険料控除を適用したい場合は、「地震保険料控除」欄に記載をおこないます。主な記入項目は次の通りです。

- 地震保険料の記入項目

- 保険会社等の名称

- 保険等の種類(目的)

- 保険期間

- 契約者の氏名

- 地震保険料・旧長期損害保険料の区分

- その年に支払った保険料等の金額

- 控除額

保険の対象となっている家屋や家財を使用している人の氏名の記載も必要ですが、契約者と同じであれば、同上などと記載しても問題ありません。地震保険料控除は、地震保険料と旧長期損害保険料のどちらを支払っているかで控除額の計算方法が異なるので注意が必要です。

4-3. 社会保険料控除を適用する場合

「社会保険料控除」欄を記載するのは、自分で国民年金保険料や健康保険料などを支払った場合のみです。給与や賞与から天引きされている社会保険料については記載しないよう注意が必要です。記入項目は次の通りです。

- 社会保険の種類

- 保険料支払先の名称

- 保険料を負担することになっている人の氏名と続柄

- その年に支払った保険料の金額

- 合計額(控除額)

その年(1月1日から12月31日まで)に支払った社会保険料が対象になるので、控除証明書が送られてきた後に保険料を支払った場合も控除対象になります。

4-4. 小規模企業共済等掛金控除を適用する場合

小規模企業共済等掛金控除を適用したい場合は、「小規模企業共済等掛金控除控除」欄に記載をおこないます。対象となる掛金は次の通りです。

- 独立行政法人中小企業基盤整備機構の共済契約の掛金

- 確定拠出年金法に規定する企業型年金加入者掛金

- 確定拠出年金法に規定する個人型年金加入者掛金

- 心身障害者扶養共済制度に関する契約の掛金

社会保険料控除の場合と同様で、会社から天引きされている掛金は記入しません。それぞれ支払った掛金額を記載し、合算して合計額を記入します。

5. 住宅借入金等特別控除申告書の書き方

住宅ローンなどを利用してマイホームを購入、新築、増改築した場合、住宅借入金等特別控除(住宅ローン控除)を適用することができます。ただし、1年目は確定申告で住宅ローン控除を適用しなければなりません。2年目以降は年末調整で対応することが可能です。

「住宅借入金等特別控除申告書」は、初年度に確定申告をおこなった対象者に、税務署から対象となる年数分が送られてきます。そのため、紛失しないよう適切な管理が必要です。住宅借入金等特別控除申告書は、基本情報を記載したうえで、「住宅ローンの年末残高証明書」を基に記載していきます。具体的な書き方については、国税庁サイトを参考にするのがおすすめです。また、動画での解説もあるので、ぜひ参考にしてみてください。

このように、年末調整業務をおこなううえで、必要となる書類は複数あり、作成に慣れていないと従業員の人数分確認するのは大変でしょう。年末調整の書類作成に不安のある方に向けて、当サイトでは年末調整業務を一からわかりやすく解説した資料を無料でお配りしています。年末調整業務に不安のある方は、こちらから「年末調整ガイドブック」をダウンロードしてご活用ください。

6. 年末調整の書き方のポイント

ここでは、独身者やパート・アルバイト、学生、ひとり親など、働く人の立場にあわせて、年末調整の書き方のポイントを詳しく紹介します。

6-1. 独身者

独身者は、配偶者がいないため、「配偶者控除等申告書」の記載が不要です。ただし、親や子どもなどの親族を扶養している場合、「扶養控除等(異動)申告書」に正しく記載しなければ、所得控除が反映されず、想定しているよりも所得税や住民税がかかる恐れがあるので気を付けましょう。

6-2. パート・アルバイト

パート・アルバイトで働く人も「給与所得者」に該当するので、年末調整の対象になります。ただし、年収103万円以下であれば、基礎控除(48万円)と給与所得控除(55万円)により、所得税がかからないため、年末調整をしなくても問題ありません。なお、年末調整は1カ所の勤務先のみ受けられるので、パートやアルバイトを掛け持ちしている場合、収入が多いほうに「扶養控除等(異動)申告書」を提出したうえで、確定申告をおこなう必要があります。

関連記事:年収103万円以下のパートの年末調整とは?必要書類や書き方も紹介

6-3. 学生

学生もアルバイトなどで勤めている場合、年末調整の対象になります。学生は次の要件を満たせば「勤労学生控除(所得控除:27万円)」を適用することが可能です。

- 給与所得などの勤労による所得を得ている

- 合計所得金額が75万円以下、かつ勤労による所得「1.」以外の所得が10万円以下

- 特定の学校の学生(生徒)

勤労学生控除を適用できれば、税負担を軽減することができます。自分が勤労学生に該当するかどうかを確認したうえで、正しく年末調整をおこないましょう。

6-4. ひとり親

ひとり親で次の要件を満たす場合、「ひとり親控除(所得控除:35万円)」を適用することができます。

- 事実上婚姻関係と同様の事情にあると認められる一定の人がいない

- 生計を一にする子がいる

- 合計所得金額が500万円以下

なお、ひとり親控除を適用できないが、寡婦控除を適用できる可能性があります。税負担を軽減して生活に余裕をもたせるためにも、ひとり親控除や寡婦控除の要件や控除額などを正しく理解しておくことが大切です。

関連記事:年末調整のひとり親控除を徹底解説!対象者や書き方、寡婦控除との違いも解説

6-5. 育休中

育休中でも会社に勤めていれば、年末調整の対象者となります。たとえ収入が少なくても、企業は年末調整をおこなう義務があります。産休・育休中に、「出産育児一時金」「出産手当金」「育児休業給付金」といった給付金・手当金を受け取ることもあるかもしれません。これらは非課税なため、年末調整をおこなう際は、所得に含めないよう注意が必要です。

関連記事:産休中の年末調整はどうする?還付金や受けられる控除、扶養控除の書き方を解説!

6-6. iDeCo(イデコ)を利用している場合

iDeCo(イデコ)を利用している場合、年末調整で申告することで、「小規模企業共済等掛金控除」を適用することができます。国民年金基金連合会から送付された「小規模企業共済等掛金払込証明書」を基に、「給与所得者の保険料控除申告書」を記載して勤務先に提出しましょう。

7. 年末調整の書き方に関するよくある質問

ここでは、年末調整の書き方に関してよく生じる疑問について解説します。

ここでは、年末調整の書き方に関してよく生じる疑問について解説します。

4-1. 従業員が保険料の控除証明書を紛失した場合の対応は?

各種保険料控除を適用する場合、原則として、控除証明書が必要になります。しかし、従業員が保険料の控除証明書を紛失してしまうケースもあるかもしれません。従業員からこのような申し出があった場合には、発行先に依頼し、再発行をしてもらいましょう。紛失リスクを防止するため、年末調整の手続きを電子化するのも一つの手です。

関連記事:年末調整の電子化のやり方は?メリット・デメリットもわかりやすく解説

7-2. マイナンバーの提出を拒否された場合の対応

税務署に提出する源泉徴収票や扶養控除等(異動)申告書などには、従業員の個人番号(マイナンバー)を記載する必要があります。しかし、現時点で従業員が勤め先にマイナンバーを提出する義務はないため、従業員本人から提出を拒否された場合、会社側としてはそれを強制することはできません。

その場合は、従業員にマイナンバーの提出を求めた経過を記録・保存しておきましょう。税務署から指摘を受けた場合、記録を提示すれば、マイナンバーを記載しなかった理由の証明になります。なお、提出を拒否した理由まで記載する必要はなく、提出を求めた日付と、提出を拒否された事実のみを記載すれば問題ありません。

関連記事:年末調整にマイナンバーは必要?記入を拒否した場合についても解説

8. 年末調整に必要な書類と書き方のポイントを押さえておこう

年末調整には、「扶養控除等(異動)申告書」や「保険料控除申告書」など、複数の書類が必要になります。そのほとんどは従業員に記載してもらいますが、会社側は提出された書類に不備がないかチェックし、正しく過不足税額の調整をおこなわなければなりません。年末調整をおこなう際は、正しい知識のもと、漏れや抜けがないかきちんとチェックしましょう。

令和7年度の税制改正によって、令和7年12月の年末調整から変更が生じます。

- 「令和7年分の年末調整で提出する書類は?」

- 「アルバイトやパート、退職者に年末調整は必要?」

- 「年収の壁の引き上げで年末調整はどう変わった?」

このような疑問をお持ちの方に向けて、令和7年分の年末調整に必要な書類から対象者、計算の流れまで、年末調整に関する基本的な業務を図解でわかりやすくまとめた資料を無料で配布しております。

業務の進め方に不安のある方や、抜け漏れなく対応したい方は、ぜひこちらから資料をダウンロードしてご活用ください。