賃金台帳とは、雇用主が必ず作成しなければならない書類の一つです。作成義務については労働基準法で定められており、作成を怠った場合には罰則が科される可能性もあります。

本記事では、賃金台帳への記載事項や書き方、保存期間などを詳しく解説します。

賃金台帳の取扱いについて確認したい方はぜひお読みください。

「賃金台帳の作成方法や保管期間などがあっているか不安」

「賃金台帳を作成していない場合のリスクを知りたい」

このように法定三帳簿である賃金台帳の正しい取り扱いに関して、今更聞けない不安を抱えている方もいらっしゃるのではないでしょうか。

そのような方に向けて当サイトでは、『賃金台帳の作成ガイドブック』を無料で配布しています。記載する際に必要な項目や具体的な記入例をまじえながら、作成手順を詳細に解説しています。

適切な保管期間や賃金台帳の基礎ついても詳しく紹介していますので、「法律に則って適切に帳簿を管理したい」「賃金台帳の基本を確認しておきたい」という担当者の方は、ぜひこちらからダウンロードしてお役立てください。

目次

1. 賃金台帳とは?

賃金台帳とは、従業員への給与支払い状況を記載した書類のことです。

1-1. 賃金台帳の作成・保管は労働基準法で定められている

賃金台帳は、法定三帳簿の1つとして、従業員を一人でも雇用している事業所に対し、作成と保管が義務づけられています。

労働基準法108条では、賃金台帳について下記のとおり定めています。

使用者は、各事業場ごとに賃金台帳を調製し、賃金計算の基礎となる事項及び賃金の額その他厚生労働省令で定める事項を賃金支払の都度遅滞なく記入しなければならない。

正社員や契約社員、アルバイトなど、一定期間以上の継続的な雇用がおこなう従業員だけでなく、日雇い労働者も対象となるので注意しておきましょう。

賃金台帳に加えて、労働者名簿、出勤簿の3つをあわせて法定三帳簿と呼ばれており、これらの書類に関しては労働基準法上すべて保存する義務があります。

なお、法定三帳簿の概要は以下の通りです。

| 種類 | 概要や注意点 |

| 労働者名簿 |

|

| 賃金台帳 |

|

| 出勤簿 |

|

1-2. 賃金台帳の対象者

賃金台帳の対象者は、事業場で働くすべての労働者です。契約者やパート・アルバイト、日雇いの労働者まですべての人が対象者になります。

1-3. 賃金台帳と給与明細の違い

賃金台帳と給与明細は、どちらも給与の支払い状況を記載するという点で似ていますが、目的や記載項目が異なります。

賃金台帳の目的は、従業員の給与支払い状況を企業が管理することであるのに対し、給与明細の目的は、給与の支払額・控除額を従業員に通知することです。

また、記載項目に関しては、賃金台帳には労働日数や労働時間の記載が義務なのに対し、給与明細には基本的にそれらの記載義務がありません。

当然のことですが、賃金台帳を給与明細で代用することはできません。それぞれ分けて作成・発行をおこない、適切に管理しましょう。

| 賃金台帳 | 給与明細 | |

| 目的・記載事項 |

|

|

| 法律 | 労働基準法 | 所得税法 |

| 保存期間 |

|

– |

2. 賃金台帳の記載事項と書き方

ここからは、賃金台帳の記載事項と、具体的な書き方について解説します。

関連記事:賃金台帳の書き方とは?記載すべき項目や注意点、必要になるケースを解説

2-1. 従業員の名前(氏名)

従業員の氏名を記載します。

結婚などで姓が変更になっても社内での通称はそのままにされることも多いですが、賃金台帳などの公的な書類に関しては、戸籍上の氏名の記載が適切です。

2-2.従業員の 性別

従業員の性別を記載します。

2-3. 賃金の計算期間

賃金の計算期間とは、毎月の給与を計算し始める日から締め日までの期間のことです。日雇い労働者であれば、記載の必要はありません。

例:月末締めの場合→2022年4月1日~2022年4月30日

10日締めの場合→2022年4月11日~2022年5月10日

2-4. 労働日数

労働日数とは、上述の賃金計算期間に働いた日数のことです。

毎月営業日が異なる点や、有給休暇や特別休暇は労働したものと見なされる点に注意しておきましょう。休暇に関しては、専用の項目を用意して、日数と時間数も分かるようにしておくと適正な管理となります。

2-5. 労働時間数

労働時間数とは、上述の賃金計算期間に働いた時間のことです。

この労働時間に関しては、所定時間外の残業時間や休日労働時間も含めた時間数も含まれています。

タイムカードや勤怠管理システム、出勤簿の記録を確認して、正確な時間数を記載しましょう。

2-6. 時間外労働時間数

法定労働時間を超えた労働時間、つまり法定外労働時間を記載しましょう。

原則として法定外労働時間とは、1日8時間、週40時間を超えた労働時間のことです。

フレックスタイム制や変形労働時間制など、勤務制度によって時間外労働とみなされる時間は異なる点に注意してください。

2-7. 深夜労働時間数

午後10時から翌日の午前5時までの労働は、深夜労働時間となります。

この時間におこなわれた労働には、深夜手当が発生します。

2-8. 休日労働時間数

法定休日におこなわれた労働時間数を記載します。

代休取得の場合には休日労働となりますが、振替休日を取得している場合、法定休日に労働をおこなっても休日労働とはみなされません。

勤怠管理をおこなう段階で、休日取得のルールをしっかりと理解しておくことが重要です。

2-9. 基本給や手当等の種類とその額

金額に関しては、支給総額だけでなく、その内訳も記載します。

基本給、所定時間外割増賃金や、各手当の金額と、それらの小計を記載します。

加えて、臨時の給与と賞与の金額をそれぞれ記載し、小計との合計金額を記載します。

2-10. 控除項目とその額

控除項目には社会保険料(健康保険料、厚生年金保険料、雇用保険料など)と所得税、住民税の金額をそれぞれ記載します。

前項の合計金額から控除金額の合計を引いた額が、手取りの給与となります。

関連記事:賃金台帳に必要な記載事項とは|保存方法や注意点を解説

3. 【見本あり】賃金台帳のテンプレート・書式

賃金台帳のフォーマットにはいくつかの種類があります。

3-1. 厚生労働省「賃金台帳フォーマット」のダウンロード

賃金台帳は厚生労働省のサイトにて、専用の書式がダウンロード可能です。

下記のとおり、勤務形態に応じて書式の書類が多少異なるので注意しましょう。

- 常時従事する労働者…様式第20号

- 日雇いで従事する労働者…様式第21号

▼こちらからダウンロードできます。

主要様式ダウンロードコーナー|厚生労働省

3-2. 賃金台帳は手書き・エクセル・給与計算ソフトや会計ソフトでの作成も可能

賃金台帳は必要な記載項目さえ満たしていれば、様式第20号・21号以外でも問題ありません。厚生労働省のサイト以外にも、さまざまなサイトにてテンプレートが公開されています。

また、エクセルや専用ソフトなどで作成することも可能なので、自社の管理方法にあわせた形式で賃金台帳を作成・保管するとよいでしょう。他にも社会保険労務士に依頼して作成してもらう手段もあります。

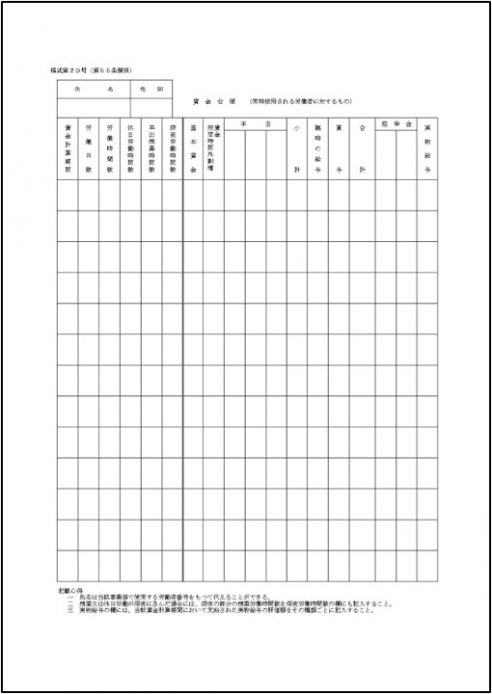

3-3. 【見本】賃金台帳の記入例

賃金台帳を、手書きやエクセルなどを用いて自社で作成する場合は、以下の見本を参考にするとよいでしょう。ただし、手作業による作成はミスが起こりやすく、従業員の人数が多くなるほど負担も大きくなります。

作成時はミスのないよう十分に配慮し、必要に応じて給与計算ソフトや会計ソフトの導入も検討しましょう。

出典:福岡県庁ホームページ「賃金台帳様式第20号」

4. 賃金台帳の保存期間と保存方法

賃金台帳には保存期間・方法に関するルールもあります。

賃金台帳には保存期間・方法に関するルールもあります。

4-1. 賃金台帳の保存期間

賃金台帳の保管期間は、従業員の最後の賃金について記入した日から原則5年間です。

以前までは3年間でしたが、法改正により賃金請求権の消滅時効期間が5年に延長されたため、

今後は5年間の保管が求められることになります。

経過措置として、当分の間は3年の保管期間で問題ないとされていますが、いずれは5年間になると認識しておくとよいでしょう。

参照:未払賃金が請求できる期間などが延長されています|厚生労働省

関連記事:賃金台帳の保存期間とは|違反しないための対応方法も解説

4-2. 賃金台帳の保存方法

賃金台帳の保存方法については特に制限がありません。紙で保存しても電子データで保存しても構いません。

紙の場合は、保存場所の確保などが必要になります。一方、電子保存の場合は以下の基準を満たしている必要があります。

- 画面に表示し、印刷できる

- 労働基準監督官の臨検時にすぐに提出できる

- 誤ってまたは故意に消去、書き換えができない

- 長期間保存できる

賃金台帳は企業にとって重要なデータであるため、いずれの方法で保存する場合であっても十分なセキュリティ対策を講じましょう。

4-3. 賃金台帳の作成・保存に関する罰則

賃金台帳を作成していない場合、労働基準法120条に基づき、30万円以下の罰金が科せられます。

賃金台帳の保存期間についても、適切に保管できていない場合には罰金の対象となります。

金銭的な損害だけでなく、企業イメージまで損なわれてしまう可能性があるため、必ず賃金台帳は作成するようにしておきましょう。

5. 賃金台帳の提出が必要になる3つのシーン

これまで、賃金台帳の記載項目や書き方、保管期間などを解説してきました。

これまで、賃金台帳の記載項目や書き方、保管期間などを解説してきました。

ここからは、実際にどんな場合に賃金台帳の提出が求められるのかを紹介します。

5-1. 労働基準監督書の臨検がおこなわれる場合

労働基準監督書の臨検では、賃金をはじめ、労働時間や労働条件、健康管理など、事業所内のさまざまな情報が調査されます。賃金台帳だけでなく、労働者名簿や出勤簿などの法定三帳簿も確認が入ります。

5-2. 労働基準監督署の是正勧告に対応する場合

必要な書類に不備があった場合は是正勧告をされることもあるので、各書類の情報は適切に保管しておきましょう。是正勧告には法的な強制力がありませんが、対応しないでいると司法処分を受けることもあります。

不備を指摘された箇所を改善して、できる限り早急に再提出する必要があります。

5-3. 助成金や雇用保険の手続きをおこなう場合

まず、助成金申請時や雇用保険の手続きをおこなう際には、賃金台帳の写しを提出する必要があります。

支給日までに賃金計算が変動する可能性もあるので、「支給日後」の賃金台帳の写しを提出するようにしましょう。

関連記事:賃金台帳の写しが必要なケースとは?写しで対応できないケースや注意点を解説

6. 賃金台帳に関するよくある質問

ここからは、賃金台帳に関してよくある質問について解説します。

6-1. 賃金台帳の写しは必要?

賃金台帳の写しの作成は、法律に定められてはいませんが、必要になる場面がいくつかあります。主に労働基準監督署から是正勧告を受けた際や、社労士事務所を活用する際、助成金の申請をおこなう際などに必要になることがあります。

6-2. 電子保存も可能?

先程も解説しましたが、賃金台帳は電子保存も認められています。ただし、取り扱いには条件があるため、違反のないように注意しましょう。

国税庁による下記資料にて、一問一答形式で記載されています。

6-3. 賃金台帳の従業員への開示は義務?

賃金台帳の情報を、従業員に開示することは法律により義務付けられていません。

とはいえ、従業員の賃金の支給額の開示に応じない場合、企業としての信頼を疑われかねないでしょう。開示を要求された場合には、開示することをおすすめします。

6-4. 賃金台帳と源泉徴収簿と兼用することは可能?

賃金台帳と源泉徴収簿は、法律では異なるものとして意味付けられていますが、兼用が可能です。賃金台帳は規定の情報を満たしていればフォーマットは自由なため、源泉徴収簿と兼用できるデザインで作成するケースも存在します。

ただし、賃金台帳と源泉徴収簿を兼用する場合には、保存期間が5年間ではなく、7年間となることに注意が必要です。

7. 賃金台帳を適切に作成・保管して、もしもの場合に備えよう

賃金台帳は法定三帳簿の一つとして、企業が必ず作成しなければならない書類です。

本記事で紹介した記載事項や保管期間に留意することで、労働基準監督署の臨検などの突発的な事象が発生しても、適切に対応できるようにしておきましょう。

また、賃金台帳は毎月作成が必要なものなので、より効率的に作成できる方法を選ぶことが重要です。手書きやエクセルでの管理に課題を抱えている場合は、給与計算ソフトの導入などを検討しましょう。

「賃金台帳の作成方法や保管期間などがあっているか不安」

「賃金台帳を作成していない場合のリスクを知りたい」

このように法定三帳簿である賃金台帳の正しい取り扱いに関して、今更聞けない不安を抱えている方もいらっしゃるのではないでしょうか。

そのような方に向けて当サイトでは、『賃金台帳の作成ガイドブック』を無料で配布しています。記載する際に必要な項目や具体的な記入例をまじえながら、作成手順を詳細に解説しています。

適切な保管期間や賃金台帳の基礎ついても詳しく紹介していますので、「法律に則って適切に帳簿を管理したい」「賃金台帳の基本を確認しておきたい」という担当者の方は、ぜひこちらからダウンロードしてお役立てください。