給与前払いサービスは、「導入コストが低く会社の負担が少ない」「従業員満足度の向上に役立つ」などのメリットがあります。しかし、給与前払いサービスは、労働基準法といった法律に違反しておらず、本当に問題がないのでしょうか。

本記事では、給与前払いサービスと労働基準法の関係について解説します。また、自社に適したサービスを選ぶためのポイントについても紹介しているので、ぜひ参考にしてみてください。

給与計算業務は税務リスクや労務リスクと隣り合わせであるため、

・税額が合っているか不安

・税率を正しく計上できているか不安

・自社に合った税金計算方法(システム導入?代行依頼?)がわからない

というような悩みをお持ちのご担当者様は多いと思います。

そのような方に向け、当サイトでは所得税と住民税の正しい計算方法、税金計算時によく起きるミスとその対策をまとめた資料を無料で配布しております。

本資料にて、税金計算のミスを減らしたり、効率化が図れる給与計算システムの解説もあるので、税金計算をミスなく効率的に行いたいという方は、「所得・住民税 給与計算マニュアル」をダウンロードしてご覧ください。

1. 給与前払いサービスとは?

従業員のニーズに応えるために「給与前払いサービス」を採用したいと考えている企業も少なくないでしょう。給与前払いサービスとは、あらかじめ定められている給与支給日より前に給与を受け取れるサービスのことです。給与前払いサービスには、主に「直接型」「預託金型」「立替型」の3種類の形態があります。ここでは、それぞれの仕組みについて詳しく紹介します。

1-1. 直接型

直接型の給与前払いサービスは、自社で給与を前払いするための資金を用意しておき、従業員から申請があったときに給与を前払いする仕組みです。代行業者を利用しないため、手数料を抑えられるというメリットがあります。ただし、自社の担当者の負担が大きくなる可能性もあるので注意が必要です。

1-2. 預託金型

預託金型の給与前払いサービスを利用する場合、導入企業はあらかじめ準備金を指定された銀行口座などに預けておきます。 給与前払いサービス事業者は、その準備金から従業員による申請に応じて給与前払いをおこないます。

給与前払いにかかる事務負担を外部に委託できるため、自社の担当者の負担を減らすことが可能です。ただし、準備金の用意などの決まりを守る必要があります。また、手数料がかかる点にも注意が必要です。

1-3. 立替型

立替型の給与前払いサービスを利用する場合、従業員から申請があったら、導入企業に代わって給与前払いサービス事業者が立て替えて支払いをおこないます。後日、立て替えた分の給与や手数料が企業に請求されます。

立替型の給与前払いサービスでは、あらかじめ準備金を用意する必要がありません。ただし、手数料が大きくかかる可能性もあります。従業員が手数料を負担するサービスも多いですが、従業員の負担が大きく、不満につながる恐れもあるため注意が必要です。

関連記事:給与前払いサービスとは?チェックしておきたい仕組み・メリット・法律を徹底解説

2. 給与前払いにおける労働基準法の規定と罰則

給与前払いは、労働基準法で認められています。ここでは、給与前払いに関する労働基準法の規定や罰則について詳しく紹介します。

2-1. 賃金支払いの5原則

給与は、労働基準法では「賃金」のことです。労働基準法第24条では、賃金の支払いに関して次の5つの原則を遵守しなければならないことを定めています。

- 通貨払いの原則(通貨で)

- 直接払いの原則(直接労働者に)

- 全額払いの原則(その全額を)

- 毎月1回以上払いの原則(毎月一回以上)

- 一定期日払いの原則(一定の期日を定めて)

給与を前払いする際は「賃金支払いの5原則」に抵触していないかを確認することが大切です。労働基準法第120条により、「賃金支払いの5原則」に違反した場合、30万円以下の罰金が課されるので注意が必要です。

(賃金の支払)

第二十四条 賃金は、通貨で、直接労働者に、その全額を支払わなければならない。(省略)

② 賃金は、毎月一回以上、一定の期日を定めて支払わなければならない。(省略)

第百二十条 次の各号のいずれかに該当する者は、三十万円以下の罰金に処する。

一 (省略)、第二十三条から第二十七条まで、(省略)の規定に違反した者

関連記事:賃金支払いの5原則とは?違反したときの罰則や例外を詳しく紹介

2-2. 「非常時払い」に該当すれば給与前払いは法律上問題なし

労働基準法第25条により、出産や疾病、災害、結婚、死亡などの非常の場合の費用に充てる場合、労働者は支払期日の前に企業に請求することで、給与を前払いしてもらうことができます。この場合、企業は請求を拒むことができません。労働基準法第120条により、「非常時払い」に違反した場合、30万円以下の罰金が課されるので注意が必要です。

(非常時払)

第二十五条 使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。

第百二十条 次の各号のいずれかに該当する者は、三十万円以下の罰金に処する。

一 (省略)、第二十三条から第二十七条まで、(省略)の規定に違反した者

2-3. 「非常時払い」の事由に該当しなくても給与前払いは可能

非常時払いに該当すれば、法律上問題なく、給与前払いが可能です。しかし、非常時払いに該当しない場合は、給与前払いを採用できないのでしょうか。非常時に該当しない場合でも、従業員と会社が合意し、賃金支払いの5原則を遵守していれば、給与前払いサービスを提供することができます。非常時払いに当てはまらなければ、従業員から請求があっても、会社側は拒否することが可能です。

ただし、労働基準法第89条により、賃金の支払方法や支払時期については就業規則で定める義務があるので、従業員とトラブルを避けるためにも、給与前払いを導入する場合は就業規則に条件や内容を細かく定めておくことが大切です。

(作成及び届出の義務)

第八十九条 常時十人以上の労働者を使用する使用者は、次に掲げる事項について就業規則を作成し、行政官庁に届け出なければならない。次に掲げる事項を変更した場合においても、同様とする。

二 賃金(臨時の賃金等を除く。)の決定、計算及び支払の方法、賃金の締切り及び支払の時期並びに昇給に関する事項

関連記事:就業規則とは?労働基準法の定義や記載事項、作成・変更時の注意点を解説!

2-4. 給与の「前払い」と「前借り」の違いに注意する

給与の前払いとは、既に労働した分の給与を給料日よりも前に支払うことです。たとえば、月末締め翌月20日払いの企業を考えてみましょう。5月に労働した分は、6月20日に給与として支払われます。6月5日や6月10日などに給与を支払う場合は、給与の前払いとなります。

一方、給与の前借りとは、労働していない分に対しても、給与を請求することです。これは従業員が会社から借金することを意味します。「従業員貸付制度」のように、従業員が会社からお金を借りられる制度を設けること自体は問題ありません。しかし、労働基準法第17条により、会社から借りた金銭を、今後の労働した給与と相殺することは認められていません。労働基準法第119条により、「前借金相殺の禁止」に違反すると、6カ月以下の懲役または30万円以下の罰金のペナルティが課される恐れもあるので注意が必要です。

(前借金相殺の禁止)

第十七条 使用者は、前借金その他労働することを条件とする前貸の債権と賃金を相殺してはならない。

第百十九条 次の各号のいずれかに該当する者は、六箇月以下の懲役又は三十万円以下の罰金に処する。

一 (省略)、第十七条、(省略)の規定に違反した者

引用:労働基準法第119条一部抜粋|e-Gov

関連記事:労働条件の明示義務とは?2024年4月からの明示事項の法改正についても解説!

3. 給与前払いで法律上問題になりうるケース

給与前払いは、労働基準法において認められている制度です。しかし、場合によっては法律上問題となる可能性があります。 ここでは、給与前払いにおいて違法となる可能性のあるケースについて詳しく紹介します。

3-1. 前払いでなく「前借り」の場合

労働基準法第17条により、まだ働いていない将来分の給与を受け取り、前借りした分を給料日の給与から控除して従業員に払うことは違法です。給与前払いサービスを導入する場合、既に労働した分の給与について前払いができることをきちんと周知すること大切です。また、福利厚生制度として別で「従業員貸付制度」を設けるのも一つの手です。

3-2. 従業員が給与前払い手数料を負担する場合

給与前払いサービスを導入する場合、従業員が手数料を負担しなければならないケースもあります。従業員が「非常時払い」に該当する事由により給与の前払いを請求する場合は、給与前払いをするのが会社の義務です。

この場合に従業員が手数料を負担するのは、賃金支払い5原則の「全額払いの原則」に抵触する可能性があります。仮に、システム上従業員が手数料を一旦負担せざるを得ないとしても、その分は会社が給与を払うときに補填するなどの対策を検討しておくことが大切です。

3-2. 手数料の負担額が大きい場合

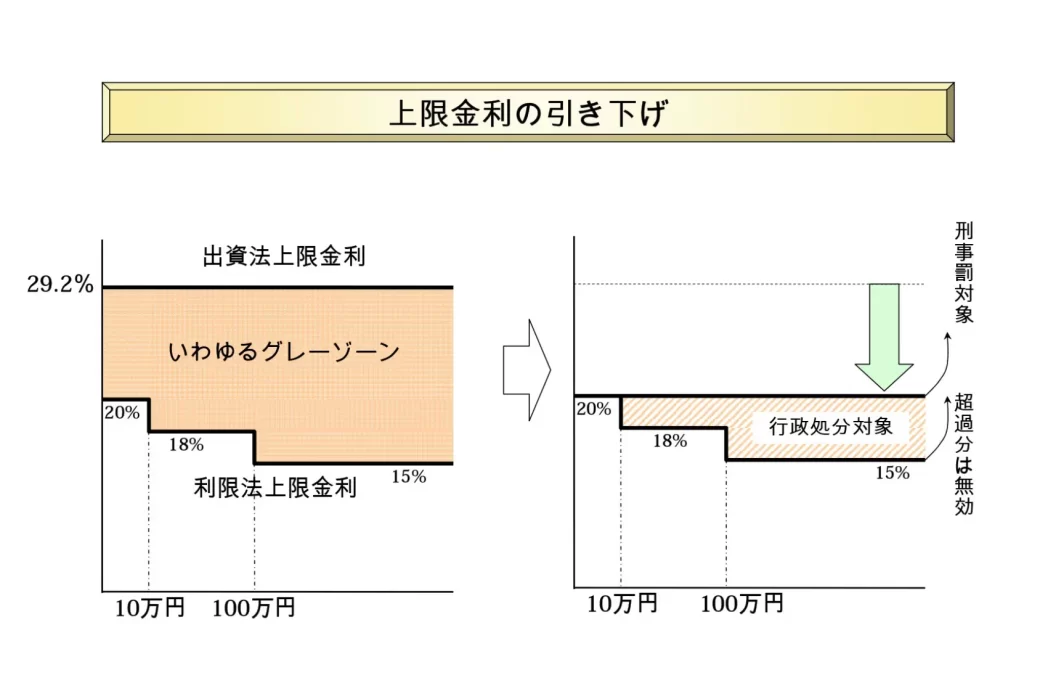

給与前払いから給料日まではごく短期間のはずです。一見少額な手数料と思えても、年率に換算すれば相当の高利になり、利息制限法や出資法の問題が生じる恐れもあります。

利息制限法とは、一般の貸付金について上限金利の規制を設けた法律のことです。利息制限法第1条の上限金利を超過する部分は無効になるので注意が必要です。また、貸金業法の認可を受けた貸金業者であっても、出資法の上限金利以上の利息を取ると刑事罰が課されます。 現在では次の図の通り、貸金業者であっても利息制限法を超える金利は無効となり、行政処分の対象とされています。

(利息の制限)

第一条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分

三 元本の額が百万円以上の場合 年一割五分

3-4. 従業員の生活の安定を脅かす場合

給与前払いサービスは便利なものですが、従業員が頻繁に使うとかえって生活の困窮をもたらす場合もあります。 以下の金融庁の注意喚起も踏まえて、会社として従業員の状況に十分配慮してサービス利用のルールを定めておくことが大切です。

本サービス(給与前払いサービス)を利用する従業員の中には、すでに相応の債務を抱えている者がいる場合もあり得る。 そうした場合、そのような者が手数料を負担すると、本来の給料日に受け取る賃金よりも低い金額しか受け取れなくなるため、賃金の先取りによって、流動性を確保することによる経済的生活の安定を図ろうとするも、経済的生活がかえって悪化する可能性がある。したがって、導入企業及び当該事業者は、本サービスの開始にあたっては、多重債務問題につながらないよう、従業員の利益の保護の観点から、本サービスの利用による従業員への影響に十分に配慮いただきたい。

3-5. 給与ファクタリングに該当する場合

給与債権を買い取る「給与ファクタリング」は貸金業に該当します。賃金支払いの5原則の「直接払いの原則」により、会社が業者に対して賃金を代わりに払うことはできません。そのため、給与ファクタリング業者は、給与債権を譲渡した従業員に対して、厳しい取立てをして資金を回収するのです。

給与ファクタリングは貸金業であり、貸金業者としての登録や金利の規制に従わなければなりません。 このような規制を無視して高額な手数料を取ることは、高利貸しやヤミ金融に該当します。金融庁からも厳しい注意喚起がおこなわれています。給与前払いサービスを導入する場合は、給与ファクタリングサービスとの違いに注意し、従業員にもきちんと周知しましょう。

いわゆる「給与ファクタリング」などと称して、業として、個人(労働者)が使用者に対して有する賃金債権を買い取って金銭を交付し、当該個人を通じて当該債権に係る資金の回収を行うことは、貸金業に該当します

4. 給与前払いサービスを選ぶときのポイント

給与前払いサービスを導入する場合、労働基準法や利息制限法などに遵守しているかを確認したうえで、選定をおこなうことが大切です。ここでは、給与前払いサービスの選び方のポイントについて詳しく紹介します。

4-1. 料金体系はリーズナブルか

給与前払いサービスを利用する際、導入費用や運用費用がかかります。予算や目的を明確にしたうえで、自社のニーズにあった料金体系の給与前払いサービスを選定することが大切です。また、手数料の負担が企業と従業員のどちらにあるのかを確認しておくことも重要です。

4-2. 銀行口座が連携できるか

給与前払いサービスによっては、あらかじめ準備金を用意しておかなければならないため、銀行口座を連携する必要があります。自社の開設している銀行口座が導入する給与前払いサービスに連携できなければ、新しく銀行口座を開設しなければならず、時間や手間がかかります。そのため、自社の使っている銀行口座を利用できるかも確認しておくことが大切です。

4-3. セキュリティ上の問題がないか

給与前払いサービスを利用する場合、自社の勤怠管理システムや給与計算ソフトを連携させる必要があります。そのため、スムーズにやり取りができるよう、給与前払いサービスと自社の既存システムの連携性を事前に確認しておくことが大切です。また、勤怠データや給与データは重要な個人情報です。そのため、外部に漏れないよう、セキュリティにきちんと配慮している給与前払いサービスを選ぶようにしましょう。

4-4. 会社や従業員にとっての使い勝手はどうか

給与前払いサービスの使い勝手が悪いと、企業側にとっては業務負担の増加につながります。また、従業員が給与前払いをしたいのに操作が難しく使えない場合、給与前払い制度が定着しない可能性もあります。そのため、従業員のITリテラシーを考慮し、直感的に操作できる給与前払いサービスを導入することが大切です。また、スマホやタブレットなどでも操作できると、従業員の利便性が向上します。

4-5. サポート体制は充実しているか

従業員から企業に対して給与前払いサービスの使い方の問い合わせが多くなると、担当者の負担が大きくなります。また、給与前払いサービスの導入時や運用時にトラブルが発生する可能もあります。そこで、サポート体制が充実している給与前払いサービスを導入すれば、これらの問題にスムーズに対応することが可能です。

4-6. サービス終了・撤退に柔軟に対応できるか

給与前払いサービスの内容に問題がある場合や、情報セキュリティ上の問題が発生した場合、サービスを終了して撤退しなければならないこともあります。その際に解約金が大きくかかると、経営に悪影響を及ぼす恐れがあります。そのため、事前に解約が簡単かどうかも確かめておきましょう。

5. 自社に適した給与前払いサービスを見極めよう

給与前払いのなかでも、非常時払いは労働基準法によって認められている制度です。従業員から請求があった場合には、従業員に負担のないかたちで応じる必要があります。給与前払い制度の導入を検討している場合、手続きを簡略化できる給与前払いサービスの利用がおすすめです。料金や機能、使いやすさ、サポートなど複数の観点からサービスを比較し、自社のニーズにあった給与前払いサービスを導入しましょう。

本記事は、社会保険労務士の玉上氏に執筆いただきました。

玉上 信明(たまがみ のぶあき)

社会保険労務士。三井住友信託銀行にて年金信託や法務、コンプライアンスなどを担当。定年退職後、社会保険労務士として開業。執筆やセミナーを中心に活動中。人事労務問題を専門とし、企業法務全般や時事問題にも取り組んでいる。【保有資格】社会保険労務士、健康経営エキスパートアドバイザー