人事・総務の給与計算担当であれば、どのように社会保険料を計算するのかを知っておかなければなりません。「給与からどれくらいの社会保険料が天引きされているのか?」と聞かれた際に、計算方法を理解しておかないと上手く伝えることができないでしょう。

今回は、社会保険料の計算方法やその具体的な事例、社会保険料の計算時の注意点などを詳しく紹介します。

給与計算業務でミスが起きやすい社会保険料。

保険料率の見直しが毎年あるため、更新をし損ねてしまうと支払いの過不足が生じ、従業員の信頼を損なうことにもつながります。

当サイトでは、社会保険4種類の概要や計算方法から、ミス低減と効率化が期待できる方法までを解説した資料を、無料で配布しております。

「保険料率変更の対応を自動化したい」

「保険料の計算が合っているか不安」

「給与計算をミスする不安から解放されたい」

という担当の方は、「社会保険料の給与計算マニュアル」をご覧ください。

目次

1. 社会保険料とは

社会保険とは、加入者の病気や怪我、出産、失業、障害、老齢、死亡などの生活を困難にするさまざまなリスクが生じた場合に、必要な給付をおこなう公的な保険制度です。まずは、社会保険に関する基礎的な内容を確認しておきましょう。

1-1. 広義の社会保険と狭義の社会保険の違い

社会保険料の定義には2種類の考え方があり、広義と狭義に分けられます。

広義の社会保険とは、健康保険・厚生年金保険・介護保険・雇用保険・労災保険の5つの総称です。

狭義の社会保険は、広義の社会保険のなかの健康保険・厚生年金保険・介護保険の3つのことを指しています。また、社会保険という言葉を使うときは、狭義の社会保険を指すのが一般的です。

より詳しく社会保険の定義を押さえておきたい人は、以下の関連記事を確認してみてください。

関連記事:社会保険とは?代表的な4つの保険と今さら聞けない基礎知識

1-2. 社会保険料の負担割合は?

社会保険料は、企業と従業員の双方が負担します。負担割合は社会保険の種類によって以下のように異なります。

|

社会保険料の種類 |

負担割合 |

|

健康保険 |

企業と従業員が50%ずつ負担 |

|

厚生年金保険 |

企業と従業員が50%ずつ負担 |

|

介護保険 |

企業と従業員が50%ずつ負担 |

|

雇用保険 |

負担割合は業種によって異なる |

|

労災保険 |

企業が100%負担 |

それぞれの社会保険料の負担割合をしっかりと把握して、間違いのないように計算を進めましょう。

2. 各社会保険料の計算方法

社会保険料の計算方法は、健康保険料・厚生年金保険料・介護保険料と雇用保険料・労災保険料で異なるため注意しましょう。

それでは、細かい計算方法を紹介します。

2-1. 健康保険料の計算方法

健康保険料の計算式は次の通りです。

健康保険の運営主体は「全国健康保険協会(協会けんぽ)」と「健康保険組合」があり、協会けんぽの保険料率は都道府県ごとに異なるので、計算が必要になった場合は正しい保険料率を確認しましょう。

標準報酬月額の計算方法については、後ほど詳しく解説します。

2-2. 厚生年金保険料の計算方法

厚生年金保険料の計算式は次の通りです。

厚生年金保険料率は、私学教職員共済制度の加入者(第4号厚生年金被保険者)を除いて、平成29年9月を最後に引き上げが終了し、18.3%で固定されています。

万が一、再度引き上げになる可能性もあるので、保険料率の変更がないか都度確認するようにしましょう。

2-3. 介護保険料の計算方法

40歳~64歳の従業員がいる場合は、健康保険料に上乗せする形で介護保険料を納める必要があるので、忘れずに対応しましょう。

65歳以上になると、会社勤めであったとしても従業員が居住している市区町村に納付する形になります。具体的な計算式は以下の通りです。

2-4. 雇用保険料の計算方法

雇用保険料の計算では、狭義の社会保険の計算とは異なり、標準報酬月額ではなく賃金総額を用いて保険料を算出します。具体的な計算式は以下の通りです。

雇用保険料の計算で気を付けるべきポイントは、会社負担の割合が狭義の社会保険の折半とは異なるという点になります。

雇用保険料率は業種によって異なり、年度ごとに変更されるケースもあるため、厚生労働省が発表する資料などで確認しておきましょう。

令和6年4月分からの一般の事業における雇用保険料率は以下の通りです。

- 労働者負担:6/1,000

- 事業主負担:9.5/1,000

雇用保険料率は令和4年度から引き上げされているので注意が必要です。

2-5. 労災保険料の計算方法

労災保険料に関しても、雇用保険料と同様に賃金総額を用いて保険料を算出します。計算式は以下の通りです。

労災保険料に関して、全額会社側が支払うという点がほかの保険料と異なるため、給与計算時には間違えないよう注意しましょう。

また、労災保険には、会社の災害防止努力を促進するために、一定規模以上の事業について、過去の災害率の高低に応じて労災保険料の率や保険料の額を一定の範囲内で引き上げ又は引き下げるメリット制という制度があります。

参照:労災保険率表|厚生労働省

3. 社会保険料の計算で用いる標準報酬月額とは

先ほどから出てきている「標準報酬月額」とは、狭義の社会保険料を算出する際に用いるもので、給与などの報酬の平均額をキリが良くなるように区分した等級表に当て込んだものです。

毎年、4月から6月の3カ月間の給与(手当含む)をベースとして決定し、毎年9月に新しい保険料に改定される仕組みがあり、これを定時決定と呼びます。原則1年間は同じ標準報酬月額で社会保険料を計算しますが、昇降格などにより給与が大きく増減する場合などは標準報酬月額が変わるケースもあります。

3-1. 標準報酬月額の対象となる手当

標準報酬月額を算出するときは、基本給だけではなく、残業手当・家族手当・住宅手当・通勤手当・役職手当なども含めて考えなければなりません。年に4回以上支給される賞与も含めて、合計金額を算出する必要があるため注意しましょう。

3-2. 新入社員の標準報酬月額の決め方

標準報酬月額を考えるうえで、4月から6月までの給与をベースにすると先ほど解説しましたが、新入社員にはその基準となる給与実績がないため、定時決定では標準報酬月額を算出できません。

そのため新入社員のケースのみ、残業手当などの変動的給与を見積りで算出し、その見積り給与を標準報酬月額の等級表に当てはめ、社会保険料を計算する資格取得時決定という方法が使われます。

なお、新卒入社の社員の場合は、4月から8月までは資格取得時決定で計算された社会保険料を使い、9月からは実際の算出方法で標準報酬月額を計算するような流れになります。

3-3. 標準報酬月額が年度途中で変わる場合

標準報酬月額の決め方には、先ほどの定時決定とは別に随時改定という方法もあります。

随時改定は、年度の途中において基本給や手当などにより固定的賃金に変動が起き、その月から3カ月間の賃金平均が、適用されている標準報酬月額の等級と比較して2等級以上の差が生じた場合に、その都度標準報酬月額を改定するという方法です。

随時改定の際には、「被保険者標準報酬月額変更届」を提出する必要があるので、忘れずに対応しましょう。

4. 社会保険料(健康保険・介護保険・厚生年金保険)の計算事例

従業員の給与から天引きする社会保険料は、企業側が「保険料額表」を確認して計算しなければいけません。健康保険・介護保険が協会けんぽで、事業所が東京都の場合を考えてみましょう。

参照:令和6年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表|全国健康保険協会

事業所によって健康保険組合はさまざまかと思いますが、上記リンク先のようにそれぞれ地域ごとに異なった保険料になっています。

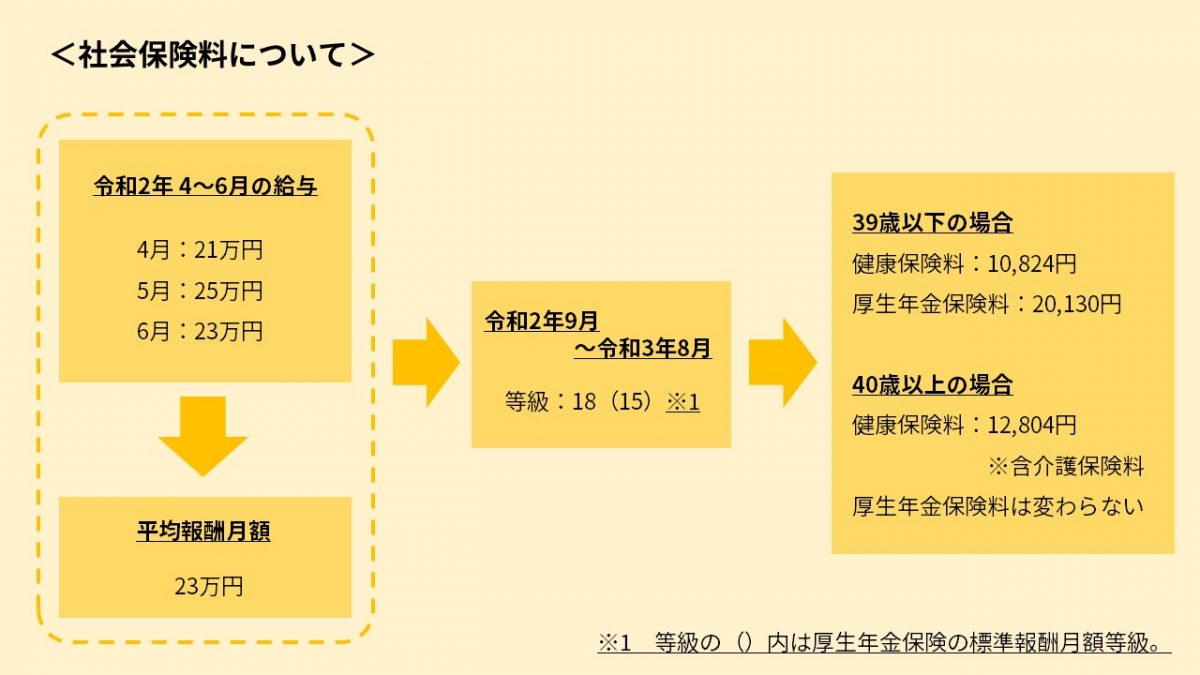

たとえば、令和6年の4月から6月の収入が以下のような場合を考えてみましょう。

- 4月:21万円

- 5月:25万円

- 6月:23万円

平均の報酬月額は23万円ですので、全国健康保険協会の表で照らし合わせてみると、令和6年9月~令和7年8月の等級は19(※16)であり、39歳以下であれば健康保険料は11,976円、厚生年金保険料は21,960円となります。

※( )内の数字は、厚生年金保険の標準報酬月額等級です。

40歳以上であれば健康保険料は、介護保険も含めて13,896円です。

なお7月以降に、ある従業員の3カ月の平均報酬月額が2等級以上変わる場合は、月額変更届を提出し、その3カ月経過後に等級を変えることになります。

5. 社会保険料(雇用保険・労災保険)の計算事例

続いて、労働保険(雇用保険・労災保険)についても具体的な計算例を確認しておきましょう。

5-1. 給与額をもとにした労働保険料の計算方法

労働保険料の計算ですが、年度ごとに保険料額が変動します。飲食店業を例に考えてみましょう。

【飲食店業の場合】

- 令和6年度の労災保険料率:3/1000

- 令和6年度の雇用保険料率:15.5/1000

- 令和5年度の雇用保険料率:15.5/1000

- 労災保険料の対象賃金が1,000万円(令和5年4月1日~令和6年3月31日)

- 雇用保険料の対象賃金が1,000万円(同上)

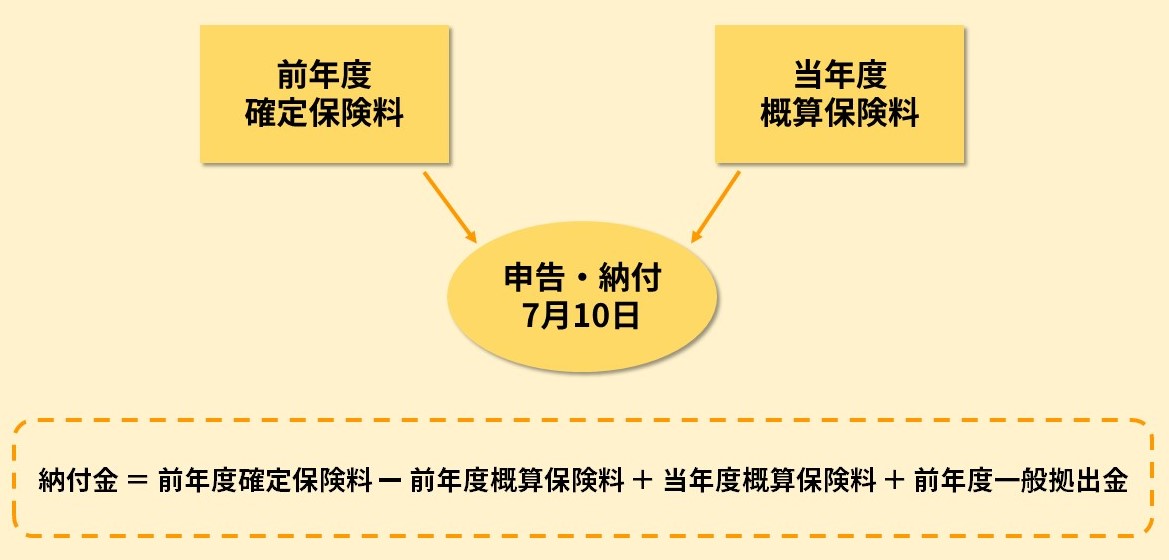

上記の場合、令和5年度の労働保険料は以下のように計算をします。

さらに詳しく見ていきましょう。

実務上は、毎年7月10日までに前年度の確定保険料と当年度の概算保険料を計算し、申告・納付する方式をとっています。

上記の事例では令和5年度の確定保険料が185,000円です。また、令和6年度も雇用保険料率は変わらないため、概算保険料は185,000円です。よって、令和6年7月10日までに納付する金額は、令和5年度概算保険料が10万円であった場合は、一般拠出金:1,000万円×0.05/1,000=500円を加えて、以下のように計算します。

なお一般拠出金とは、石綿(アスベスト)による被災労働者救済のための保険料になります。

参照:労災保険率表|厚生労働省

5-2. 請負額をもとにした労働保険料の計算方法や特別加入保険料

建設業においては、請負額をもとにして労災保険料率や一般拠出金率をかける計算方法があります。以下の事例を見てみましょう。

たとえば、業種が建設業(建築事業)で、令和5年度の請負金額が1億円(消費税別)のケースを考えます。

労務費率は事業(道路新設事業など)の種類に応じて、18%~40%の数値を取ります。建築事業の労務費率は23%ですので、1億円×23%=2,300万円を給与額とみなして、労災保険料率や一般拠出金率をかけましょう。

また、特別加入保険料は、特別加入の際に決めた給付基礎日額に365をかけたものに対して、労災保険料率や一般拠出金率をかけます。

たとえば、給付基礎日額10,000円であれば、3,650,000円に労災保険料率や一般拠出金率をかけて労災保険料を求めます。

参照:労務費率表|厚生労働省

参照:労災保険 特別加入制度のしおり<中小事業主用>|厚生労働省

5-3. 従業員給与から差し引く雇用保険料額

たとえば建設業の従業員で、令和6年4月の給与額が30万円、5月の給与額が28万円のケースを考えてみましょう。

4月の給与から差し引く雇用保険料は、30万円×7/1,000=2,100円、5月の雇用保険料は同様の計算で1,960円です。給与の支払ごとに計算していけば問題ありません。

6. 社会保険料の計算で気を付けたいこと

ここまで社会保険料の計算方法について、実際の事例を用いながら解説してきました。

ここからは、社会保険料を算定する時期(4月-6月)に残業が多くなる場合に保険料がどうなるのか、退職する月の賞与に対する社会保険料はどうなるのかなど、社会保険料の計算業務に関して注意しなければならない点を紹介します。

6-1. 4〜6月の残業手当によって社会保険料が高くなってしまう可能性がある

先述しましたが、健康保険料・厚生年金保険料・介護保険料に関しては、毎年4~6月の「報酬月額」をもとに等級が決まり、その年の9月~翌年8月の保険料が決定されます。

そのため、4~6月の従業員の残業時間が長い場合は、多くの時間外手当が発生し、前年よりも保険料が高くなってしまう可能性があります。

3月決算企業の経理・総務部門などは4~6月が忙しい時期で難しいところがありますが、7月以降に2等級以上下がれば、月額変更届により保険料引き下げが可能なので、この点もあわせて覚えておきましょう。

6-2. 社会保険料率の改定を確認する

社会保険料の計算で用いる社会保険料率は、定期的に改定をしているものもあれば、固定化されているものもあるので、忘れずに確認しておきましょう。

- 健康保険料率:都道府県ごとで改定

- 厚生年金保険料率:現在は固定(第4号以外)

- 介護保険料率:都道府県ごとで改定

- 雇用保険料率:状況に応じて改定

- 労災保険料率:原則として3年ごとに改定

6-3. 雇用保険料のみ日割り計算をおこなう

雇用保険料のみは日割り計算をおこないますが、その他の社会保険料については月ごとに算出する必要があります。たとえば健康保険料については、月末の時点で加入している健康保険へ、一定の金額を支払わなければなりません。

仮に5月25日に入社したとしても、日割り計算はおこなわず、5月分の健康保険料を支払うことになります。

6-4. 二重徴収に注意する

国民健康保険に加入していた人を雇用する場合は、二重徴収に注意しましょう。従業員を雇用したタイミングで健康保険を切り替えることになりますが、国民健康保険の脱退手続きは従業員本人がおこなう必要があります。

脱退手続きを忘れると、健康保険料が二重に徴収されてしまいます。手続きによって還付を受けることは可能ですが、返金までに時間がかかるため、脱退手続きを忘れないよう従業員へ伝えておきましょう。

6-5. 賞与も社会保険料の計算対象になる

狭義の社会保険に関しては、基本給だけではなく賞与(ボーナス)が発生した際も社会保険料の対象になります。具体的な計算式は以下の通りです。

標準賞与額とは、税引前の賞与総額から1,000円未満を切り捨てたものになり、上限が定められています。健康保険は年度累計で573万円、厚生年金保険は月間で150万円となっています。

賞与にかかる社会保険料の計算について、より詳しく知りたい人は以下の関連記事を確認してみてください。

6-6. 交通費も社会保険料の計算対象になる

通勤手当として交通費を支給している場合は、社会保険料の計算に含めなければなりません。標準報酬月額を求める際は、基本給だけではなく、通勤手当も含めて計算しましょう。また、労働保険料についても、通勤手当などを含めた総賃金をもとに、保険料率をかけて計算する必要があります。

6-7. パート・アルバイトの社会保険料計算も同様

パートやアルバイト従業員である場合においても、社会保険の加入条件を満たしているなら、正社員と同様の計算式で保険料を払う必要があります。

パート・アルバイト従業員の社会保険への加入条件は以下の通りです。

- 従業員数が501人以上

- 週の所定労働時間が20時間以上

- 年収106万円以上(賃金月額が約8.8万円以上)

- 継続して1年を超える雇用の見込みあり

- 学生ではないこと(夜学や定時制、休学中の者を除く)

また、2022年10月の法改正において、社会保険の適用範囲が拡大され、「従業員数が101人以上」の企業が対象になり、雇用期間の見込みも現行の1年から2カ月になります。さらに、2024年10月に再度法改正され、適用範囲が「従業員数が51人以上」の企業にまで拡大されます。

余裕がある人は上記の内容まで頭の片隅に置いておきましょう。

とくに社会保険料は給与から控除して支払うため、この法改正によって適用範囲が変更されることによって対象従業員の給与にも大きく関係します。確認ミスや漏れによるトラブルがないように対応しなければなりません。 そんな人事労務担当者の方の役に立つ「最新の法改正に対応した社会保険の加入条件ガイドブック」を無料配布しております。 加入条件をわかりやすく図解していますので、参考にしたい方はこちらから無料でダウンロードしてご覧ください。

7. 社会保険料の納付方法や納付期限

それぞれの社会保険料の納付方法についても確認しておきましょう。

7-1. 健康保険料・厚生年金保険料・介護保険料の納付方法

健康保険料や厚生年金保険料、介護保険料は、日本年金機構の年金事務所へ納付します。基本的には、従業員へ支払う給与から各種保険料を天引きし、会社負担分と一緒に納付しましょう。納付期限は翌月末日までです。

保険料納入告知書を金融機関に提出する、指定口座からの振替で納付する、Pay-easy(ペイジー)を利用して電子納付する、といった方法があるため、自社に合ったものを選びましょう。

7-2. 雇用保険料・労災保険料の納付方法

雇用保険料と労災保険料は、労働基準監督署か所轄の労働局へ納付しましょう。納付書を金融機関に提出することによる納付、指定口座からの振替、Pay-easy(ペイジー)を利用した電子納付から選択できます。納付期間は毎年6月10日から7月10日までですので、遅れないように注意しましょう。

8. 社会保険料の計算を効率化するならツールの導入がおすすめ

社会保険料の計算を効率化するなら、便利なツールを導入するのがおすすめです。ここまで解説した通り、社会保険料を算出する際は、種類ごとに複雑な計算をしなければなりません。従業員数が多くなると担当者の負担が増え、ストレスを感じたり、ヒューマンエラーが頻発したりするケースもあるでしょう。

システムを活用すれば煩雑な計算を自動化できるため、業務を大幅に効率化できます。クラウド型のシステムであれば、最新の社会保険料率に自動的にアップデートされるため、設定を変更する必要もありません。計算の手間がかかって悩んでいる場合は、ぜひ導入を検討しましょう。

9. 社会保険料の計算はミスなく効率的に進めよう!

社会保険料を計算するときは、給与・手当のどこまでが算定の対象となるのか、どの労働者が各種保険の対象になるかに関して理解しておかないと間違えてしまうことがあります。保険料の改定にも注意が必要です。

今では給与計算システムを導入する企業もかなり増えてきており、今まで以上に計算ミスや手間を減らすことが可能になってきています。

給与計算業務におけるミスの低減や効率化に課題を感じる場合は、一度システムの導入を考えてみましょう。

給与計算業務でミスが起きやすい社会保険料。

保険料率の見直しが毎年あるため、更新をし損ねてしまうと支払いの過不足が生じ、従業員の信頼を損なうことにもつながります。

当サイトでは、社会保険4種類の概要や計算方法から、ミス低減と効率化が期待できる方法までを解説した資料を、無料で配布しております。

「保険料率変更の対応を自動化したい」

「保険料の計算が合っているか不安」

「給与計算をミスする不安から解放されたい」

という担当の方は、「社会保険料の給与計算マニュアル」をご覧ください。