企業は年末に従業員から源泉徴収した所得税額に過不足がないかどうか確認する年末調整をおこないます。所得税は給与収入をベースに算出した課税所得額に基づいて計算されるため、毎月従業員に支払っている交通費や通勤手当を給与収入に含めるかどうか、気になるところです。

企業は年末に従業員から源泉徴収した所得税額に過不足がないかどうか確認する年末調整をおこないます。所得税は給与収入をベースに算出した課税所得額に基づいて計算されるため、毎月従業員に支払っている交通費や通勤手当を給与収入に含めるかどうか、気になるところです。

今回は、年末調整に交通費や通勤手当が含まれるのかどうかや、年末調整における交通費の書き方のポイントをわかりやすく解説します。また、年末調整で間違って交通費や通勤手当を入れてしまった場合の対応についても紹介します。

「年末調整のガイドブック」を無料配布中!

「年末調整が複雑で、いまいちよく理解できていない」「対応しているが、抜け漏れがないか不安」というお悩みをおもちではありませんか?

当サイトでは、そのような方に向け、年末調整に必要な書類から記載例、計算のやり方・提出方法まで、年末調整業務を図解でわかりやすくまとめた資料を無料で配布しております。

年末調整業務に不安のある方や、抜け漏れなく対応したい方は、こちらから資料をダウンロードしてご活用ください。

目次

1. 年末調整に交通費や通勤手当は含まれるのか?

年末調整に交通費や通勤手当が含まれるか否かは、それぞれの支給額や利用する交通・通勤手段によって異なります。ここでは、年末調整における交通費や通勤手当の取り扱いをケース別に紹介します。

1-1. 公共交通機関のみを利用して通勤している場合

新幹線や電車、バスなどの公共交通機関のみを利用して通勤している場合、1カ月あたりの交通費や通勤手当が15万円までなら非課税扱いとなります。たとえば、電車通勤している従業員に、定期券の購入費として1万円を支給している場合、その全額が非課税となるため、年末調整では交通費や通勤手当を含めずに計算します。

ただし、非課税となる交通費や通勤手当は、あくまで最も経済的かつ合理的な経路および方法で通勤した場合に限られます。新幹線を利用した場合も、通常の運賃は非課税枠に含まれますが、グリーン料金は「経済的かつ合理的な方法」とみなされないことに留意しましょう。

1-2. マイカー通勤している場合

マイカー通勤にかかる費用は通勤距離や、利用している車の燃費、その時のガソリン代などによって異なります。そのため、自動車通勤の非課税枠は、片道の通勤距離(通勤経路に沿った長さ)に応じて、以下のように定められています。

|

片道の通勤距離 |

1カ月あたりの限度額 |

|

2km未満 |

全額課税 |

|

2km以上10km未満 |

4,200円 |

|

10km以上15km未満 |

7,100円 |

|

15m以上25km未満 |

12,900円 |

|

25km以上35km未満 |

18,700円 |

|

35km以上45km未満 |

24,400円 |

|

45km以上55km未満 |

28,000円 |

|

55km以上 |

31,600円 |

1-3. 公共交通機関とマイカーの両方を使って通勤している場合

従業員の中には、家から最寄り駅まで距離があるため、マイカーや自転車で駅まで行き、そこから電車や新幹線を使って通勤している人もいます。その場合、以下2つを合計した金額のうち、1カ月あたり15万円以下に含まれる部分が非課税枠になります。

- 公共交通機関を利用する場合の1カ月間の金額

- マイカーや自転車などを使って通勤する片道の距離で決まっている1カ月あたりの非課税限度額

たとえば、電車の通勤定期券(1カ月当たり)5万円、自動車で通勤する片道の距離が20キロで2万円(1カ月あたり)かかった場合を考えてみましょう。この場合の非課税となる限度額は、50,000円+12,900円=62,900円(※合計額が15万円以下のため62,900円を採用)です。そのため、課税される金額は70,000円-62,900円=7,100円となります。この7,100円は年末調整に含めて計算しなければならないので注意が必要です。

1-4. 自転車通勤している場合

自転車通勤は、法律上、マイカー通勤と同じ扱いとなります。自転車は自動車と違ってガソリン代がかかりませんが、交通費や通勤手当が支給された場合はマイカー通勤と同じ非課税枠が適用されます。

1-5. 徒歩通勤している場合

所得税法所得税法第9条第1項第5号により、給与所得者で通勤に必要だと認められる費用が非課税所得として認められます。徒歩の場合、交通機関も交通用具も使用していないため、たとえ会社から交通費や通勤手当が支給されていても、その全額が課税対象となり、給与所得に含まれるので注意が必要です。

第九条 次に掲げる所得については、所得税を課さない。

(省略)

五 給与所得を有する者で通勤するものがその通勤に必要な交通機関の利用又は交通用具の使用のために支出する費用に充てるものとして通常の給与に加算して受ける通勤手当(これに類するものを含む。)のうち、一般の通勤者につき通常必要であると認められる部分として政令で定めるもの

2. 年末調整の交通費や通勤手当の書き方のポイント

交通費や通勤手当が課税・非課税となるかどうかは、通勤手段や金額によって異なります。年末調整の申告書は、課税・非課税の範囲に気を付けて作成する必要があります。ここでは、年末調整の交通費や通勤手当の書き方のポイントについて詳しく紹介します。

2-1. 非課税限度額を超えたら給与所得に含める

交通費や通勤手当は一定の範囲までであれば、非課税となるため、所得税の計算に含めません。ただし、1カ月あたりの交通費や通勤手当が非課税限度額を超えた場合、超過分は課税の対象となり、所得税の計算対象になるので、年末調整の書類にも記載が必要になります。

たとえば、新幹線を使って通勤している人の1カ月あたりの定期代が16万円で、その全額を通勤手当として支給したとします。公共交通機関を利用した場合の1カ月あたりの非課税限度額は15万円なので、16万円-15万円=1万円は課税対象となります。この1万円は給与扱いになり、年末調整では給与所得に含めて計算することになるので注意が必要です。

一方、マイカーで片道10kmの距離を通勤している従業員に毎月1万円の交通費や通勤手当を支給したとします。片道10km以上15km未満の通勤距離に対する1カ月あたりの非課税限度額は7,100円なので、10,000円-7,100円=2,900円が課税対象となります。交通費や通勤手当に制限を設けず、実費支給としている場合、従業員によっては非課税限度額を超えるケースも出てきます。従業員ごとに非課税限度額を超えた部分を計算し、給与所得に含める作業が必要になり、年末調整の業務負担が大きくなる恐れもあるでしょう。このような負担を避けるため、最初から従業員の通勤状況をもとに非課税限度額を算出し、それを超えない範囲で交通費や通勤手当を支給している企業もあります。

このように、交通費や通勤手当は、非課税限度額を超えなければ、年末調整の書類に含める必要はありません。一方、非課税限度額を超える場合、その超過分は課税対象になるので、年末調整の書類に含める必要があります。

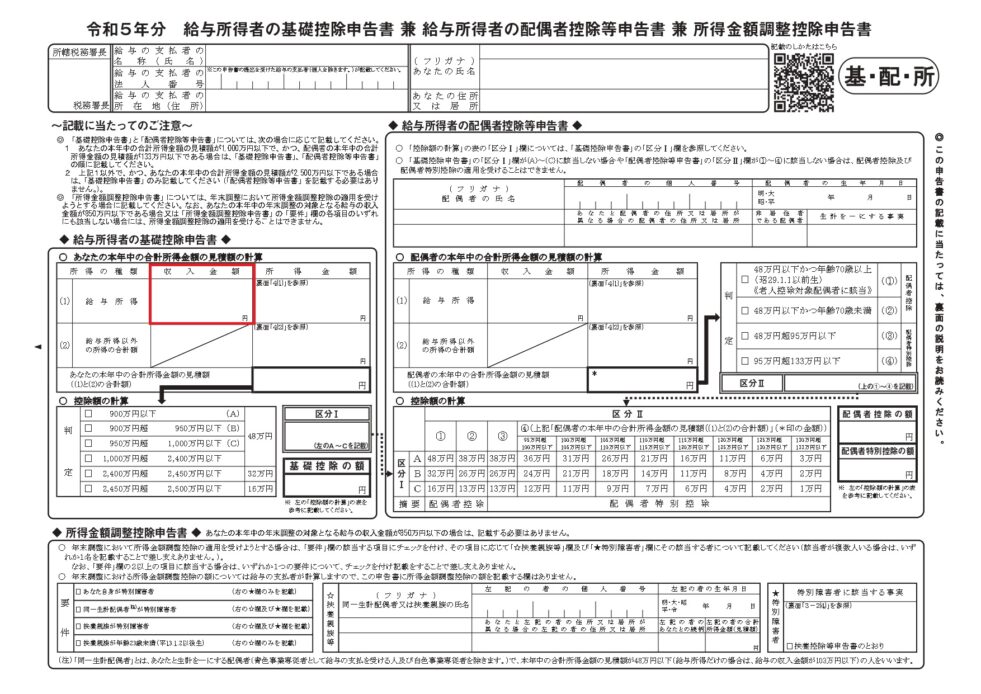

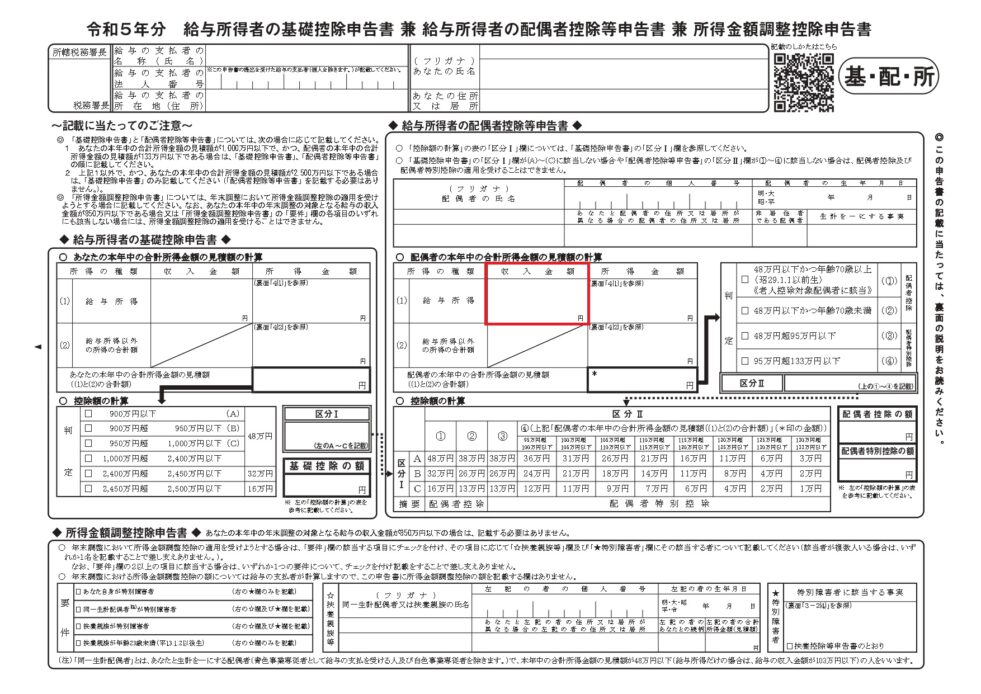

2-2. 「基礎控除申告書」に交通費は原則含めない

「給与所得者の基礎控除申告書」の「収入金額(給与所得)」には、本人のその年(1月1日から12月31日まで)に受け取った給与や賞与などの給与所得に該当する収入の見積もりを記載しなければなりません。非課税限度額の範囲内に収まっているならば、交通費や通勤手当は収入金額に含める必要はありません。一方、非課税限度額を超える場合、その超過分を含めて収入金額を見積もる必要があります。

2-3. 「配偶者控除等申告書」に交通費は原則含めない

「給与所得者の配偶者控除等申告書」も「給与所得者の基礎控除申告書」と同様で、「収入金額(給与所得)」には、配偶者のその年(1月1日から12月31日まで)に受け取った給与や賞与などの給与所得に該当する収入の見積もりを記載しなければなりません。この場合も、交通費や通勤手当が非課税限度額を超えなければ、収入金額に含める必要はありません。一方、非課税限度額を超える場合は、その超過分を収入金額に加えて見積もりをおこなう必要があります。

3. 扶養判定における交通費や通勤手当の取り扱い

税金や社会保険料の負担を抑えるため、扶養の範囲内で働きたいと考えている人も少なくないでしょう。ここでは、扶養判定における交通費や通勤手当の取り扱いについて詳しく紹介します。

3-1. 税制上の扶養の判定では収入に含めない

税制上の扶養とは、給与収入103万円以下である場合などに入ることのできる扶養を指します。給与収入103万円以下であれば、給与所得控除(55万円)と基礎控除(48万円)により、課税所得が生じないため、所得税を支払う必要がありません。また、配偶者控除や扶養控除の要件の一つである「合計所得金額48万円以下」も満たすことができます。

このように、税制上の扶養に入れれば、税負担を大きく軽減することができます。そのため、103万円の壁を超えたくないと考えている労働者も少なくないでしょう。この103万円を計算する際、交通費や通勤手当は原則として収入に含めません。ただし、非課税限度額を超える場合、その超過分は課税対象になり、収入に含めて計算しなければならないので注意が必要です。

関連記事:年末調整の配偶者控除とは?共働きの場合はどうなる?対象者や書き方を解説!

3-2. 社会保険上の扶養の判定では収入に含める

社会保険上の扶養とは、給与収入130万円未満である場合などに入ることのできる扶養を指します。給与収入130万円未満であれば、配偶者の社会保険に加入することが可能です。配偶者の社会保険に加入すれば、自身で国民健康保険に加入する必要がなくなります。また、第3号被保険者として国民年金保険に加入することも可能です。

このように、社会保険の扶養に入れば、健康保険料や国民年金保険料の負担を減らすことができます。そのため、130万円の壁を気にしながら働いている人も少なくないでしょう。この130万円を計算する際、たとえ定期券が現物支給されているとしても、その交通費や通勤手当は収入に含めなければなりません。また、失業給付や傷病手当金なども対象になるので注意が必要です。

なお、給与収入106万円以上(月額8.8万円以上)になり、一定の要件を満たすと、給与収入130万円以下であったとしても、扶養から外れて自身で社会保険に加入しなければならない可能性もあります。この106万円は、所定内賃金を基に計算されるので、交通費や通勤手当は含めません。また、賞与や残業なども除外して計算することになります。

このように、社会保険の扶養の判定においては、交通費や通勤手当を収入に含めなければならないケースがあるので注意が必要です。

「収入」… 給与明細書の場合、支給合計額です(交通費なども含みます)。

年収とは、給与収入、事業収入、地代・家賃収入などの財産収入、老齢・障害・遺族年金などの公的年金、雇用保険の失業給付、健康保険の傷病手当金や出産手当金のことをいいます。

関連記事:社会保険料の扶養とは?条件や扶養範囲について詳しく解説

4. 年末調整で間違って交通費や通勤手当を入れてしまったら?

年末調整の書類である「給与所得者の基礎控除申告書」や「給与所得者の配偶者控除等申告書」に、非課税なのにもかかわらず、誤って交通費や通勤手当を入れて計算してしまったというケースもあるかもしれません。ここでは、年末調整で間違って交通費や通勤手当を入れてしまった場合の対応方法について詳しく紹介します。

4-1. まずは勤務先に報告する

年末調整の書類に間違って交通費や通勤手当を入れてしまったら、まずは勤務先に報告しましょう。基礎控除や配偶者控除の計算などに影響が出ない場合、年末調整の修正・訂正が不要な可能性もあります。ただし、自己判断せず、誤りに気づいたら、必ず企業へ速やかに申し出ましょう。

4-2. 年末調整の期限内であれば訂正可能

年末調整には企業ごとに期限を設けています。年末調整の期限内であれば、書類の修正・訂正ができる可能性もあります。そのため、勤務先に報告したうえで、修正・訂正ができるかを聞いてみましょう。

関連記事:年末調整はいつまでに提出すべき?提出期限を過ぎたときの対応も紹介

4-3. 年末調整で対応できない場合は確定申告で対応する

期限が過ぎてしまい、年末調整で対応できない場合は、確定申告で修正・訂正の対応をすることができます。年末調整後に確定申告をおこなった場合、確定申告の内容が優先されます。確定申告の期限は、原則として2月16日から3月15日までです。また、確定申告書の作成には、勤務先の源泉徴収票が必要になるので、大切に保管しておきましょう。

関連記事:年末調整を出さないとどうなる?従業員と企業のデメリットや対処法を紹介!

5. 年末調整に交通費や通勤手当が含まれるか否かは通勤手段や状況による!

年末調整に交通費や通勤手当が含まれるかどうかは、通勤手段や通勤費用によって異なります。公共交通機関を利用している場合、1カ月あたり15万円までなら非課税扱いとなり、年末調整では給与所得に含めずに計算します。一方、自転車やマイカーなどの交通用具を利用して通勤している場合、片道距離に応じて非課税限度額に差があります。非課税枠を超過した額については、給与所得に含めて年末調整しなければならないので注意が必要です。

「年末調整のガイドブック」を無料配布中!

「年末調整が複雑で、いまいちよく理解できていない」「対応しているが、抜け漏れがないか不安」というお悩みをおもちではありませんか?

当サイトでは、そのような方に向け、年末調整に必要な書類から記載例、計算のやり方・提出方法まで、年末調整業務を図解でわかりやすくまとめた資料を無料で配布しております。

年末調整業務に不安のある方や、抜け漏れなく対応したい方は、こちらから資料をダウンロードしてご活用ください。