社会保険に加入する従業員が産休(産前産後休業)を取得した場合、申請手続きをすれば、会社と従業員双方の社会保険料(健康保険・厚生年金保険・介護保険の保険料)が免除されます。本記事では、産休中の社会保険料の免除制度についてわかりやすく解説します。また、産休後や育休中の社会保険料に関する制度についても紹介します。

目次

1. 産休中の社会保険料には免除制度がある

産休中には、社会保険料を免除できる制度が利用できます。ここでは、産休や社会保険料の定義を説明したうえで、産休中の社会保険料の免除制度について詳しく紹介します。

1-1. 産休(産前産後休業)とは?

産休(産前産後休業)とは、労働基準法第65条に基づく、産前6週間(42日)と産後8週間(56日)に取得できる休業のことです。なお、多胎妊娠の場合、14週間前(98日前)から産前休業を取得することができます。

(産前産後)

第六十五条 使用者は、六週間(多胎妊娠の場合にあつては、十四週間)以内に出産する予定の女性が休業を請求した場合においては、その者を就業させてはならない。

② 使用者は、産後八週間を経過しない女性を就業させてはならない。ただし、産後六週間を経過した女性が請求した場合において、その者について医師が支障がないと認めた業務に就かせることは、差し支えない。

引用:労働基準法第65条一部抜粋|e-Gov

関連記事:労働基準法による産前産後の休業規定や賃金計算について解説

1-2. 社会保険料とは?

社会保険とは、病気やケガ、介護、失業などのリスクに備えるための公的保険制度を指します。社会保険は、次の5つの保険から構成されます。

- 健康保険

- 厚生年金保険

- 介護保険

- 雇用保険

- 労災保険

社会保険に加入したら、社会保険料を支払う必要があります。健康保険・厚生年金保険・介護保険の保険料は、労使折半で負担します。雇用保険料は、一定の割合に基づき、使用者と労働者で負担し合います。労災保険料は、全額使用者が負担します。なお、この記事では、健康保険・厚生年金保険・介護保険の保険料を社会保険料とみなして解説します。

1-3. 産休中の社会保険料はいつからいつまで免除される?

産休中は、申請すれば、社会保険料が免除されます。免除される期間は、産休の開始月から、産休終了日の翌日の属する月の前月までです。なお、産休終了日が月末の場合は、終了月分までの社会保険料が免除されます。

たとえば、産前休業を7月3日~8月13日、産後休業を8月14日~10月8日で取得した場合を考えてみましょう。この場合、産休の開始月は7月になります。産休終了日の翌日は10月9日であるため、10月の前月である9月までが免除期間の対象です。つまり、7月~9月の3ヵ月分の社会保険料が免除されます。なお、免除される社会保険料は、従業員分だけでなく、事業主分も対象です。

1-4. 社会保険料の免除期間中も被保険者資格は継続する

社会保険料が免除されることで、将来の年金額に反映されないのではないかと、不安に感じる人もいるかもしれません。産休中の社会保険料が免除される期間は、保険料を支払ったものとみなされます。そのため、免除申請をしたからといって、従業員が将来受け取る年金額に影響が出るわけではないので注意しましょう。

1-5. 雇用保険料は免除される?

産休中に申請することで免除される社会保険料は、健康保険料・厚生年金保険料・介護保険料です。そのため、雇用保険料は免除されません。しかし、雇用保険料は、給与に対して一定の保険料率を掛けることで計算されます。そのため、産休により、給与が支払われていないのであれば、雇用保険料を負担する必要はありません。

2. 産休中の社会保険料免除の手続き方法

産休中の社会保険料免除制度を利用するためには、従業員が産前産後休業を取得中もしくは取得後の一定期間までに、免除申請をしなければなりません。ここでは、産休中の社会保険料免除の手続き方法について詳しく紹介します。

2-1. 産前産後休業取得者申請書を作成する

産休中の社会保険料の免除を受けるには、産前産後休業取得者申請書の作成が必要です。従業員が産休に入ったら、次のような事項をヒアリングしたうえで、産前産後休業取得者申請書の作成を始めましょう。

- 出産予定年月日

- 出産種別(単胎なのか多胎なのか)

- 産前産後休業開始年月日

- 産前産後休業終了予定年月日

なお、産休中の社会保険料の免除申請は、産休中が有給であったか、無給であったかは関係ありません。産休として休んでいれば、有給であったとしても、産前産後休業取得者申請書により、社会保険料の免除申請ができることを理解しておきましょう。

2-2. 産前産後休業取得者申請書を期限までに提出する

産前産後休業取得者申請書を作成できたら、産休中または産休終了日から1ヵ月以内に日本年金機構(事務センターまたは管轄の年金事務所)へ提出が必要です。提出方法は、「窓口持参」「郵送」「電子申請」の3種類があります。

2-3. 出産手当金や出産育児一時金を請求する

従業員が産前産後休業中に給与をもらえない場合、出産手当金を請求することができます。従業員に出産手当金請求書の必要事項を記載してもらい、医師・助産師の証明を受けたうえで、会社に提出してもらいましょう。その後、事業主が必要事項を記載して、協会けんぽや組合健保に提出をします。

また、従業員が無事出産を終えたら、出産育児一時金の請求が可能です。出産育児一時金は、1児につき50万円(産科医療補償制度に未加入の医療機関などでの出産の場合は48.8万円)が受け取れます。出産育児一時金は、従業員と協会けんぽ・組合健保の間で申請のやり取りをするのが一般的です。

なお、出産手当金や出産育児一時金を受け取れる権利は、時効により2年で消滅してしまうため、早めに申請するよう従業員に伝えておきましょう。

関連記事:会社側が出産手当金の申請から入金までに対応すべきフローを徹底解説!

2-4. 被扶養者(異動)届も作成して提出する

出産により生まれた子どもを扶養に入れる場合、「被扶養者(異動)届」を作成し、事実発生から5日以内に日本年金機構(事務センターまたは管轄の年金事務所)へ提出が必要です。続柄確認のための書類や、収入要件確認のための書類などの添付書類も必要なため注意しましょう。

2-5. 【注意】健康保険組合に加入する会社の場合

協会けんぽではなく、組合健保に加入している場合、「産前産後休業取得者申請書」や「被扶養者(異動)届」は、日本年金機構だけでなく、各健康保険組合にも提出が必要です。提出方法や、添付書類などは、健康保険組合によって異なるため、事前によく確認しておきましょう。

3. 産休中の社会保険料の免除対象期間の計算方法

産休中は、出産日と出産予定日がズレるなど、イレギュラーが生じることも多いです。その場合、社会保険料の免除対象期間の計算も変わってきます。ここでは、産休中の社会保険料の免除対象期間の計算方法について詳しく紹介します。

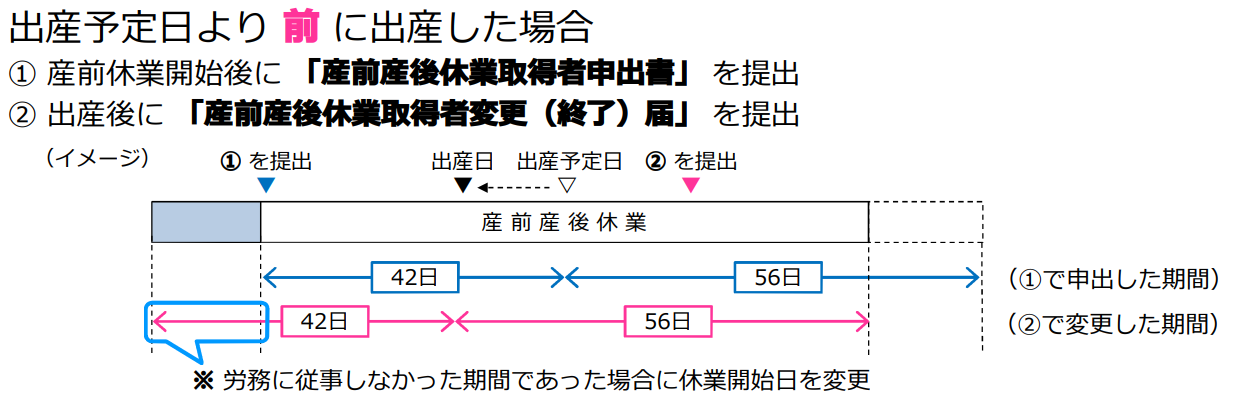

3-1. 出産予定日より早くに出産した場合

産前休業を7月3日~8月13日で取得している場合で、出産予定日よりも早く8月8日に出産があったとします。この場合、5日早く出産があったため、産前休業開始日も5日早くあったとし、6月29日から産前休業を取得したことにできます。もしも6月中から有給休暇などを取得して当該期間も労務に従事していなかったのであれば、休業開始日を変更して6月分も遡って社会保険料の免除の申請が可能です。

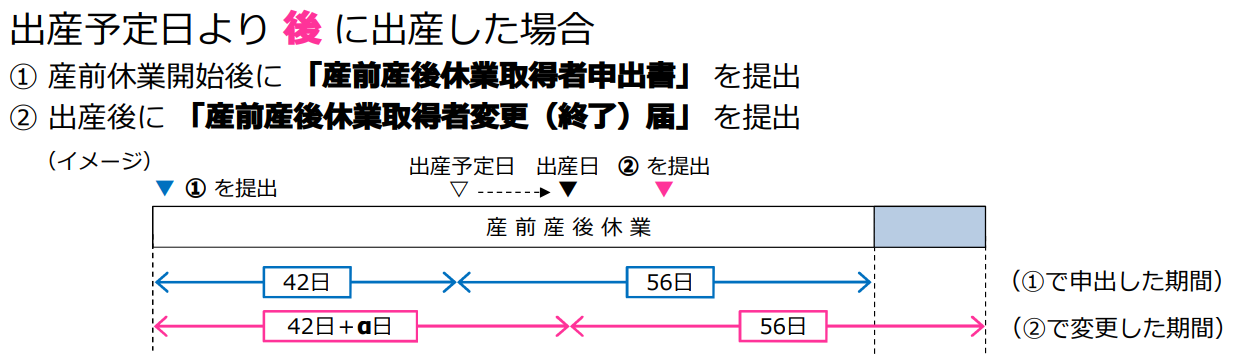

3-2. 出産予定日より遅く出産した場合

出産予定日よりも遅くに出産があった場合、出産予定日から実際の出産日までの日数が社会保険料の免除対象期間に追加されます。たとえば、出産予定日が8月13日で産後休業を8月14日~10月8日で取得する予定だった場合に、8月18日に出産があると、産後休業期間は8月19日~10月13日となり、産前産後休業期間が伸びることになります。

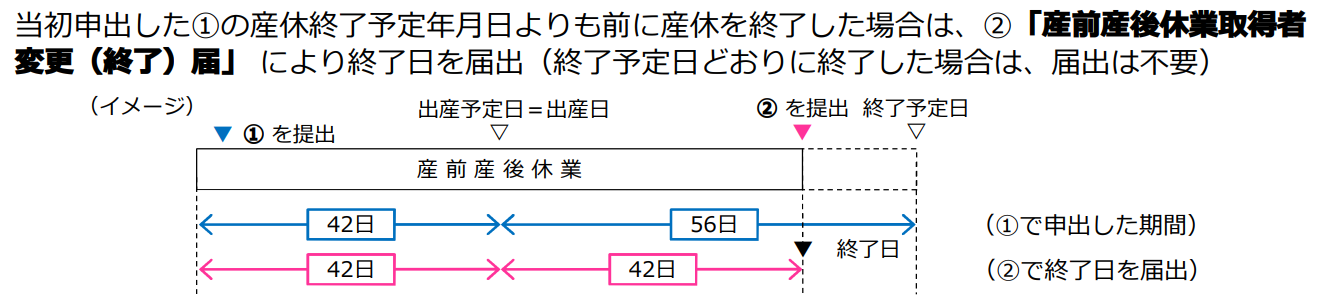

3-3. 産休終了予定日より早く産休を終了した場合

産後6週間を経過した場合、請求すれば、医師が支障がないと認めた範囲で働くことができます。そのため、予定よりも産休終了日を早める人もいるかもしれません。その場合、実際と予定の産後休業期間の差の分だけ、社会保険料の免除対象期間が短くなります。たとえば、産後休業を8月14日~10月8日で取得する予定だった場合に、10月4日で産後休業を終了すると、社会保険料の免除対象期間が4日短くなります。

4. 産休中の社会保険料が免除される金額

産休中に申請すれば、社会保険料がその期間全額免除されます。従業員負担分だけでなく事業主負担分も免除されるためメリットが大きいといえます。ここでは東京都の会社を例に、社会保険料の免除額を計算します。なお、計算に用いる社会保険料率は以下の通り、直近の保険料率を利用します。

- 厚生年金保険【全額】:18.3%(平成29年9月1日~ 適用)

- 健康保険 【全額】:9.98%(令和6年3月分~ 適用)

※健康保険は、介護保険第2号被保険者に該当しない者とする

従業員の免除分(折半額)のみを確認したい場合は、計算した保険料額を2で割ると求められます。また、健康保険料率は加入する保険者や都道府県により異なるため、事前にきちんと確認しておきましょう。

参考: 厚生年金保険料額表|日本年金機構

参考: 都道府県毎の保険料率|全国健康保険協会

4-1. 標準報酬月額18万円の従業員の場合

産前産後休業取得前の標準報酬月額18万円の従業員では、以下の社会保険料額が免除されます。

厚生年金保険:180,000×18.3%=32,940円

健康保険 :180,000×9.98%=17,964円

社会保険料計:50,904円

3ヵ月(産休免除期間)×50,904円=152,712円

以上より、152,712円が産休中の社会保険料免除額の合計となります。

4-2. 標準報酬月額30万円の従業員の場合

産前産後休業取得前の標準報酬月額30万円の従業員では、以下の社会保険料額が免除されます。

厚生年金保険:300,000×18.3%=54,900円

健康保険 :300,000×9.98%=29,940円

社会保険料計:84,840円

3ヵ月(産休免除期間)×84,840円=254,520円

以上より、254,520円が産休中の社会保険料免除額の合計となります。

関連記事:標準報酬月額とは?決定・変更タイミングや計算方法をわかりやすく解説!

5. 産休中の社会保険料免除に関する注意点

ここでは、産休中の社会保険料免除に関する注意点について詳しく紹介します。

5-1. 産後に申請したほうが手間が減る

産前産後休業取得者申出書を出産前に提出し、後から出産日や産休終了日が変わった場合、出産後に変更(終了)届の提出が必要になります。書類自体は、産前産後休業取得者申請書と同一であるものの、産休の変更や終了の場合、共通記載欄の他に同届書の「A.変更」または、「B.終了」欄にも記載が必要です。

産前産後休業取得者申請書は、産前・産後どちらに提出しても問題ないため、少しでも手間を減らしたい場合、出産日が確定した後に手続きをしましょう。ただし、申請には期限があることに注意が必要です。

5-2. 社会保険料が免除されるタイミングに気を付ける

社会保険料の納付期限は、原則として、納付対象月の翌月末日です。たとえば、7月分の社会保険料の納付期限は、8月末となります。そのため、給与を翌月中に支給している場合、8月に支払われる給与から7月分の社会保険料を天引きします。

この場合、産休により7月~9月の社会保険料が免除されるとしても、7月の給与からは6月分の社会保険料を天引きするので、従業員からしたら、社会保険料が免除されていないようにみえるため注意しましょう。

5-3. 賞与に対する社会保険料も免除される

産休中に賞与(ボーナス)が支給される場合、その賞与に対する社会保険料も免除されます。ただし、標準賞与額の計算には含まれます。そのため、免除された賞与分の社会保険料も、将来の年金額に反映されることになります。

6. 産休後・育休中の社会保険料免除に関するポイント

産休中だけでなく、産休後・育休中に利用できる社会保険料に関する制度もあります。ここでは、産休後・育休中の社会保険料免除に関するポイントについて詳しく紹介します。

6-1. 産休後に復帰する場合は社会保険料を減額できる可能性がある

産休後に復帰する場合、子どもの養育などのために、労働時間を短くして働く人も少なくないでしょう。そのような場合、賃金に変動があったら、「産前産後休業終了時報酬月額変更届」を速やかに提出することで、随時改定に該当しなくとも、標準報酬月額を改定し、社会保険料を減額できる可能性があります。

産前産後休業終了時報酬月額変更届の提出先は、日本年金機構です。提出方法は、「窓口持参」「郵送」「電子申請」の3種類があります。なお、組合健保に加入している場合、日本年金機構だけでなく、健康保険組合にも提出が必要になるので注意しましょう。

6-2. 育児休業中も社会保険料を免除できる

産休後に育児休業(育休)を取得する人も少なくないでしょう。育休を取得する場合も、「育児休業等取得者申出書」を日本年金機構や健康保険組合に提出することで、社会保険料が免除されます。育児休業等取得者申出書は、育休中もしくは育休終了後1ヵ月以内に提出しなければなりません。

なお、育休の場合も、社会保険料が免除される期間は、原則として、育休開始月から育休終了日の翌日が属する月の前月までです。また、同一月内に育休の開始日と終了日がある場合でも、その月内に14日以上の育休を取得していれば、その月の社会保険料の免除が受けられます。賞与(ボーナス)に対する社会保険料については、1ヵ月を超える育休(賞与を支払った月の末日を含む)を取得している場合に限り免除されるため注意しましょう。

6-3. 標準報酬月額のみなし措置についても理解しておく

標準報酬月額のみなし措置とは、子どもが3歳に達するまでの期間中に標準報酬月額が低下した場合、将来の年金額に影響を与えないようにするため、社会保険料を変更させずに、子どもを養育する前の標準報酬月額にみなせる措置のことです。

育休後だけでなく、産休後に復帰する場合も、この措置を利用できます。ただし、「養育期間標準報酬月額特例申出書」を日本年金機構に提出しなければならないので注意しましょう。

参考:産休・育休の対応や手続きにおさえておきたい知識|人事担当者必見

7. 産休中の社会保険料免除の届け出漏れがないようにしよう!

産休中の社会保険免除制度は、申請により従業員だけでなく会社の社会保険料も免除されるため、双方にとってメリットが大きい制度です。免除期間中は社会保険料を支払ったものとみなされるので、従業員が将来受け取る年金額にも反映されます。産前産後休業取得者申請書は出産前の産前休業中に提出もできますが、出産予定日と実際の出産日がズレた場合などには、変更(終了)届の提出が必要になるので注意しましょう。