ストックオプションとは、資金力に劣るベンチャー企業などで自社の従業員の労働のインセンティブを高めるために活用されている制度です。ストックオプション制度には、メリット・デメリットがあるので、慎重に導入する必要があります。

本記事では、ストックオプション制度の仕組みや導入手順、税制優遇措置、導入における注意点を簡単にわかりやすく解説します。

目次

1. ストックオプションとは?

ここでは、ストックオプションとは何かを事例を用いて簡単にわかりやすく解説します。また、ストックオプションと新株予約権、従業員持株会の違いについても紹介します。

1-1. ストックオプションの簡単な仕組み

ストックオプションとは、自社に勤務する取締役や従業員が、事前に決められた価格で自社株を買うことができる権利のことです。自社の株式価格が高くなっている時に権利を行使することで、従業員は会社への貢献に通じた株価の値上がり益を「金銭的な報酬」として得ることができます。

企業の株価を上昇させるためには、市場において自社が高い評価を受けるようになる必要があります。ストックオプション制度を導入する場合、「自身の労働を通じて自社の業績を上昇させることで、ストックオプションを行使した際に利益を獲得できる」といった、労働におけるインセンティブを高めることが可能です。ストックオプションの仕組みを事例を用いて簡単に説明すると、以下のようになります。

このように、市場価格の上昇している自社株式を、実際よりも低価格で購入することができるということになります。

1-2. ストックオプションと新株予約権の違い

ストックオプションと間違えやすい用語の一つに「新株予約権」があります。新株予約権とは、株式をあらかじめ定められた価格で取得できる権利のことです。

ストックオプションは、自社の取締役や従業員に労働などの対価として付与される権利です。一方、新株予約権は、報酬として付与することに限定されません。また、新株予約権は誰でも取得することができます。

このように、ストックオプションと新株予約権は、対象者や内容に違いがあります。ストックオプションは新株予約権の一種として考えると理解しやすいかもしれません。

1-3. ストックオプションと従業員持株会との違い

ストックオプションと従業員持株会も混同しやすいので注意が必要です。従業員持株会とは、従業員が自社株を取得する際に給与控除や奨励金支給などの便宜を与えることで、従業員が自社株を取得しやすくし、財産形成を促す制度を指します。

ストックオプション制度では、権利を付与された人が行使することで、自社株を取得することができます。一方、従業員持株会制度は、社内に所属していれば、申請すれば誰でも利用して自社株を取得することが可能です。

このように、ストックオプションと従業員持株会は、社内の人間が自社株を取得する点で共通しますが、制度として異なるため正しく理解しておきましょう。

2. ストックオプションの種類

ストックオプションには複数の種類があります。ここでは、ストックオプションの種類について詳しく紹介します。

2-1. 無償税制適格ストック・オプション

無償税制適格ストック・オプションとは、一定の税制適格要件を満たした無償で付与されるストックオプションを指します。権利を行使したときに発生する利益に対する課税を売却するときまで繰り延べられるメリットがあります。ただし、無償税制適格ストックオプションを導入するには、租税特別措置法第29条の2の要件を満たす必要があります。

2-2. 無償税制非適格ストック・オプション

無償税制非適格ストック・オプションとは、無償で付与されるが、税制適格要件を満たしていないストックオプションを指します。権利行使価額や権利行使期間などの要件を満たさなくてもよく、他人への譲渡も可能です。

しかし、権利を行使するとその利益は、原則として、給与所得となり、課税されることになります。そのため、権利行使時と株式売却時の2回にわたって課税されることになります。

2-3. 株式報酬型ストックオプション

株式報酬型ストックオプションとは、株式を報酬として受け取ることを目的とするストックオプションのことです。権利行使額を1円に設定するため、1円ストックオプションとよぶこともあります。

株式報酬型ストックオプションの場合、権利行使すると、実質的に株価と同じだけの利益を得ることが可能です。ただし、権利行使時と株式売却時の両方で課税されるので注意する必要があります。課税を抑えるため、退職所得として譲渡するケースも多く、退職金制度として活用されているのも特徴です。

2-4. 有償ストックオプション

有償ストックオプションとは、一定の価格を支払うことで自社株の購入権利を取得できるストックオプションを指します。有償ストックオプションを取得するには金銭の払い込みが必要ですが、権利行使時に課税されないメリットがあります。そのため、株式売却時のみ課税されることになります。

2-5. 信託型ストックオプション

信託型ストックオプションとは、有償ストックオプションの一種で、信託を利用した制度です。発行したストックオプションを信託に預け、信託期間が満了するまで保管してもらいます。保管されている期間に業績への貢献度合いなどに応じてストックオプションと交換できるポイントを役員や従業員に付与します。信託期間が満了したら、そのポイントに応じてストックオプションが割り当てられます。

信託型ストックオプションでは、ストックオプションの割当先を後決めできるというメリットがあります。ただし、導入・運用コストがかかるので注意が必要です。

3. ストックオプションの「税制優遇措置」とは?

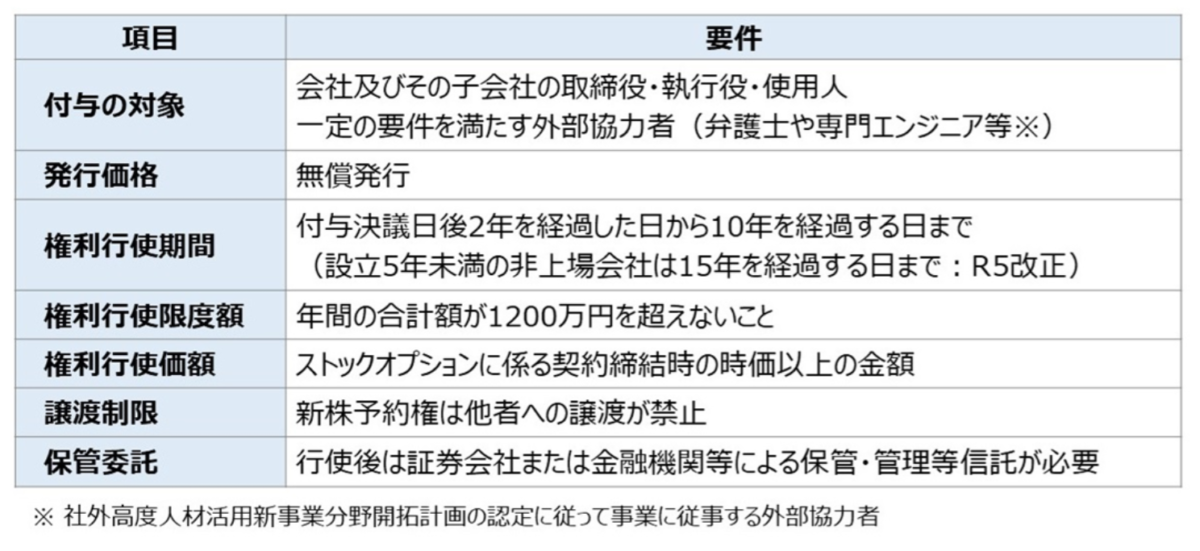

ストックオプションの税制優遇措置とは、税制適格ストックオプションと認定されることによってストックオプション行使時の課税に関する優遇措置を受けることができる制度です。ストックオプションの税制優遇措置を受けるためには、税制適格ストックオプションの要件(租税特別措置法第29条の2)を満たす必要があります。具体的な要件は次の通りです。

税制優遇措置の適用を受けると、権利行使時に課税がおこなわれず、株式売却時に利益が出ている場合のみ課税されることになります。

3-1. 令和5年度税制改正による影響

令和5年度税制改正により、設立から5年未満の未上場企業における権利行使期間が下記のように延長されました。

権利行使期間の延長(令和5年度税制改正)

これまで、税制適格ストックオプションの要件として、「付与決議日後2年を経過した日から10年を経過する日まで」の権利行使が必要でしたが、令和5年度税制改正において、設立から5年未満の未上場企業においては、権利行使期間を「付与決議日後2年後を経過した日から15年を経過する日まで」へと延長しました。

これにより、ストックオプション制度を採用しているベンチャー企業やスタートアップ企業は、より高い将来性・成長性を確保・維持したうえで上場することが期待されます。

4. ストックオプションを導入するメリット

ストックオプション制度を導入することで、従業員と企業ともにメリットが得られます。ここでは、ストックオプションを導入するメリットについて詳しく紹介します。

4-1. 従業員のモチベーション向上につながる

ストックオプション制度を採用することで、自社の業績が上がれば株価も上がり、権利を付与された従業員は大きな利益を得ることができます。会社の価値を高めるため、仕事へのモチベーション向上が期待できます。これにより、企業の生産性向上にもつながります。

4-2. 優秀な人材を確保できる

ストックオプション制度があれば、将来株価が上昇することで、従業員は大きなキャピタルゲインを得ることができます。そのため、競合他社と比べて基本給や手当が劣っていても、ストックオプション制度に魅力を感じて入社を決める人もいるかもしれません。

ストックオプション制度を導入することで、仕事に対するモチベーションの高い優秀な人材を確保できる可能性が高まります。また、「権利行使する前に退職するのは損」と考える従業員も増えることが想定され、人材の流出を防止する効果もあります。

4-3. 従業員が負担するリスクがない

無償ストックオプションは、労働の対価として無償でストックオプションを付与します。たとえ株価が下降したとしても、権利行使しなければ、従業員が損失を被ることはありません。このように、従業員にリスクがないこともメリットといえます。

5. ストックオプションを導入するデメリット

ストックオプション制度を導入する場合、メリットだけでなく、デメリットもあります。ここでは、ストックオプションを導入するデメリットについて詳しく紹介します。

5-1. 付与基準が不明確だと不満につながる

ストックオプションを導入する場合、付与対象者や付与基準などを定める必要があります。付与基準が不明確だと、ストックオプションを付与されない従業員の不満につながる可能性があります。ストックオプションを付与された従業員と付与されていない従業員の間で軋轢が生じると、社内全体の生産性が下がる恐れもあります。そのため、ストックオプションの付与基準を明確にし、きちんと従業員に周知しましょう。

5-2. 株価下落によってモチベーションが低下する

ストックオプション制度は、株価が上昇することを期待して導入するものです。権利行使価額よりも株価が下落すると、権利行使する意味がなくなってしまいます。そのような場合、従業員はストックオプション制度のメリットが得られないので、仕事へのモチベーションが低下する恐れがあります。ストックオプション制度だけに頼らず、確実に業績アップへつなげられるような社内体制を整備することが大切です。

5-3. 権利行使後に離職する可能性が高まる

ストックオプションの権利を行使することで、従業員は利益を得ることができます。しかし、権利を行使すると、その権利はなくなります。そのため、権利行使後の仕事へのモチベーションが下がり、離職してしまう従業員が生じる恐れもあります。

このようなデメリットを回避するため、「ベスティング条項」を設けている会社もあります。たとえば、「一定期間経過するごとに段階的に権利行使できる」というべスティング条項を設ければ、リスクを減らすことが可能です。

6. ストックオプション導入における注意点

ここでは、ストックオプション制度の導入における注意点について詳しく紹介します。

6-1. ストックオプション制度は向き不向きがある

ストックオプション制度は、株価が大幅に上昇することのない上場企業にはあまり向いていない施策です。しかし、将来性や成長性の高い事業をおこなっている上場企業の場合、ストックオプション制度を導入して従業員のモチベーションを高めるのも一つの手です。また、IPOを達成する見込みが高い未上場企業は、株価の大幅な上昇が期待できるので、ストックオプション制度の導入が向いています。このように、ストックオプション制度は、企業によって向き不向きがあるので注意が必要です。

6-2. ストックオプションの発行数に気を付ける

ストックオプションを多く発行しすぎると、上場後に大量のストックオプションが行使されて株式が大幅に増加してしまう可能性があります。1株あたりの利益が低下し、株価全体の価格が下がってしまう可能性があります。発行量は発行済株式数の10%程度にすることが望ましいです。

7. ストックオプションの導入手順

ここでは、実際にどのようにしてストックオプションを導入するのか、その具体的な手順について詳しく紹介します。

ストックオプションを導入する際の手順としては、会社法第238条1項の規定に従い、ストックオプションのベースになっている新株予約権の募集事項を決定する必要があります。具体的には、以下のような募集事項について決定しなければなりません。

- 募集する新株予約権の内容と数量

- 公正発行、有利発行どちらであるのか

- 払込金額の算定方法

- 割当日

- 払込期日

具体的な募集事項の決定に関わる内容については以下のようになっています。

|

公開会社 |

非公開会社 |

|

|

①募集事項の決定機関と通知 |

取締役会の設置が義務付けられているため(会社法第327条)、新株予約権の募集事項の決定は、原則として取締役会の決議によりおこなう必要がある。(会社法第240条1項) また、取締役会により決議された募集事項は、原則として割当日の2週間前までに株主に通知しなければならない。(会社法第240条2項) |

新株予約権の募集事項の決定は、原則として株主総会の特別決議が必要となる。(会社法第238条2項、第309条2項) 非公開会社の場合、公開会社と違って一般の投資家が存在しないため、募集事項の通知は必要ない。 |

|

②公正・有利発行の取り扱い |

新株予約権が特に有利な条件となる有利発行の場合は、株主総会の特別決議が必要となる。(会社法第238条2項、第309条2項) |

公正・有利発行の区別なく募集事項の決定は、原則として株主総会の特別決議が必要となる。(会社法第238条2項、第309条2項) |

|

③払込金額の算定方法 |

新株予約権の払込金額の合理的な算定方法としてはブラック・ショールズ・モデルが活用されることがあるが、発行会社の経営状態などによって算定方法は異なることがある。 |

|

|

④割当日の取り決め |

会社法第245条の規定に基づいて定められた割当日に新株予約権を引き受けることができる。 |

|

|

⑤払込期日の取り決め |

決められた払込期日に金銭を払い込むことにより新株予約権を引き受けることができる。(会社法第238条1項5号、第246条1項) |

|

※「公開会社」とは、株式の譲渡制限を設けていない会社のことで、逆に譲渡制限を設けている会社が「非公開会社」と呼ばれています。

また、募集事項が決定された後には、原則的に新株予約権の発行手続の際に「新株予約権の申込み(会社法第242条)」と「割当ての手続き(同法第243条)」が必要になります。しかし、総額引受方式により契約が締結された場合には、申し込みと割当の手続きを省略することができます。(同法第244条)そして、新株予約権を発行した後は、新株予約権原簿の作成と新株予約権の登記をおこなう必要があります。(会社法第249条、同法第911条3項12号)

8. ストックオプション制度の導入は慎重に検討しよう

人員や予算が上場企業と比べて劣っているベンチャー企業をはじめとする未上場企業にとって、優秀な人材の確保や引き留めは重要な問題となっています。そのため、ストックオプションの導入は有効な施策の一つです。しかし、ストックオプション制度には厳しい要件があったり、メリット・デメリットがあったりするので、慎重に導入を検討しましょう。