給与計算の担当者であれば、所得税の計算について正しい知識を身に付けておかなくてはなりません。もし計算を誤るようなことがあれば、加算税や延滞税などを課される場合もあるので注意が必要です。

この機会に所得税計算の方法や注意点、効率化の方法などを確認しましょう。

給与計算業務は税務リスクや労務リスクと隣り合わせであるため、

・税額が合っているか不安

・税率を正しく計上できているか不安

・自社に合った税金計算方法(システム導入?代行依頼?)がわからない

というような悩みをお持ちのご担当者様は多いと思います。

そのような方に向け、当サイトでは所得税と住民税の正しい計算方法、税金計算時によく起きるミスとその対策をまとめた資料を無料で配布しています。

資料では、税金計算のミスを減らしたり、効率化が図れる給与計算システムの解説もあるので、税金計算をミスなく効率的に行いたいという方は、ぜひこちらから「所得・住民税 給与計算マニュアル」をダウンロードしてご覧ください。

1. 所得税とは

所得税とは、「1年間で得た所得(1月1日~12月31日)に対してかかる税金」を指します。所得税は、所得の総額から所得控除額を差し引いたものに、一定の税率をかけて算出した額が所得税となります。給与所得を得ている会社員などは基本的に給与から天引き、個人事業主であれば確定申告を行い、納付する必要があります。

所得税とは、「1年間で得た所得(1月1日~12月31日)に対してかかる税金」を指します。所得税は、所得の総額から所得控除額を差し引いたものに、一定の税率をかけて算出した額が所得税となります。給与所得を得ている会社員などは基本的に給与から天引き、個人事業主であれば確定申告を行い、納付する必要があります。

1-1. 所得税を計算する期間は?

所得税は、1月1日から12月31日までの期間で得た所得で計算されます。従業員の所得税は、毎月の給与から天引きするほか、毎年年末調整をおこないます。

1-2. 源泉徴収税とは?所得税との違いも解説

源泉所得税は、所得税の一種で、給与所得を得ている人が給与から天引き、納付されている所得税のことをいいます。

そもそも源泉徴収とは、給与や報酬を支払う雇い主側が従業員から所得税を徴収し、納税する制度です。源泉徴収税(源泉所得税)とは、源泉徴収によって納められた所得税のことを指します。

2. 所得税(源泉所得税)の計算方法

所得税の計算式は以下の通りです。

| 所得税=課税所得 × 税率 – 税額控除額 |

「給与所得」と「課税所得」は、以下の計算式公式で求めることができます。

課税所得を求めるには、「給与所得」と「課税所得」を2段階に分けて算出します。

|

①給与所得=総支給額 – 非課税の手当 – 給与所得控除もしくは特定支出控除 |

| ②課税所得=(給与所得 + その他の所得)- 所得控除 |

① 給与所得を計算する

課税所得を求めるには、「給与所得」を明らかにする必要があります。

まず「総支給額」から通勤費などの「非課税手当」と「給与所得控除」などを除いた給与所得を求めます。総支給額には、基本給以外に残業代や各種手当なども含まれます。

「給与所得控除」とは、給与所得者に対して経費の代わりとして設ける「みなしの経費」のことです。総支給額から非課税の収入を差し引いた課税支給額から、給与所得控除として一定額を控除することができます。

ちなみに非課税の手当とは、具体的には以下のものが該当するとされています。

(1) 通勤手当のうち、一定金額以下のもの

(2) 転勤や出張などのための旅費のうち、通常必要と認められるもの

(3) 宿直や日直の手当のうち、一定金額以下のもの

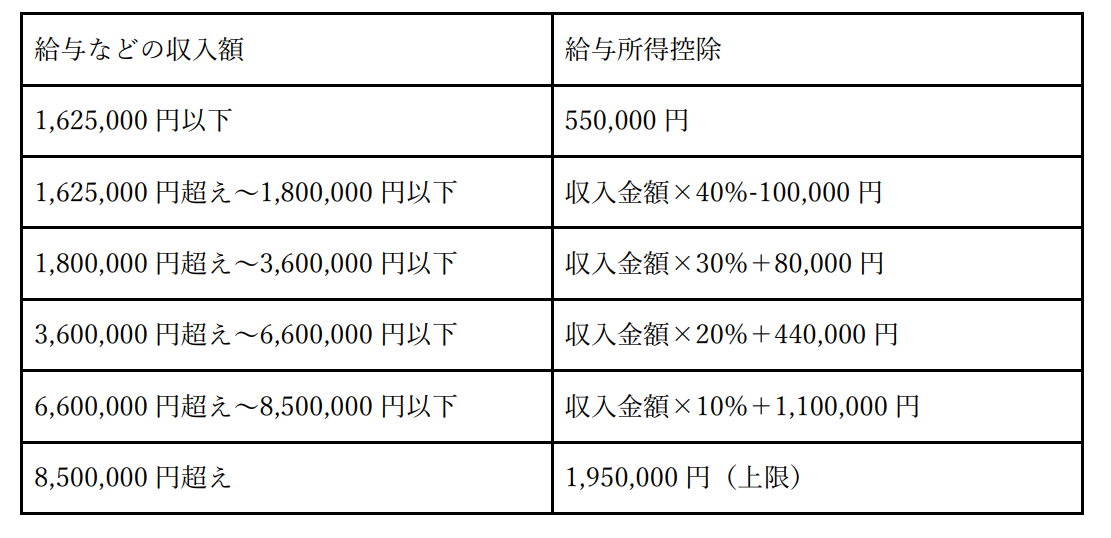

収入に応じた給与所得控除額は、以下の表を確認しましょう。

上記の表は2020年の改訂版となっています。再び改訂されることもあるので、都度最新の情報を確認するようにしてください。

また実際にかかった特定の費用には「特定支出控除」を利用します。

特定支出控除の例は以下の通りです。

- 自身で負担している通勤費や旅費交通費

- 業務に必要な資格の取得費用など

なお、特定支出控除が給与所得控除よりも大きい場合は、確定申告をすることで特定支出控除として計算することが可能となります。

② 課税所得を計算する(所得控除の種類も紹介)

「課税所得」は、給与所得から社会保険料や配偶者控除などの「所得控除」を差し引くことで求めることができます。

「所得控除」とは、所得税を計算する際に各従業員の個人的な事情を反映させるための仕組みです。以下に所得控除の一例を紹介します。

| 種類 | 控除が受けられるケース |

| 医療費控除 | 一定額以上の医療費を支払った場合(同一生計の配偶者や家族も含む) |

| 雑損控除 | 災害などによって損害を受けた場合 |

| 社会保険料控除 | 健康保険料、国民健康保険料、後期高齢者医療保険料、介護保険料、国民年金保険料、国民年金保険料、国民年金基金の掛金、厚生年金保険料などを支払った場合(同一生計の配偶者や家族も含む) |

| 地震保険料控除 | 地震保険料を支払った場合 |

その他の控除の種類や控除額については以下のリンクからご確認ください。

1-3. 所得税の税率は?令和4年も変更なし?

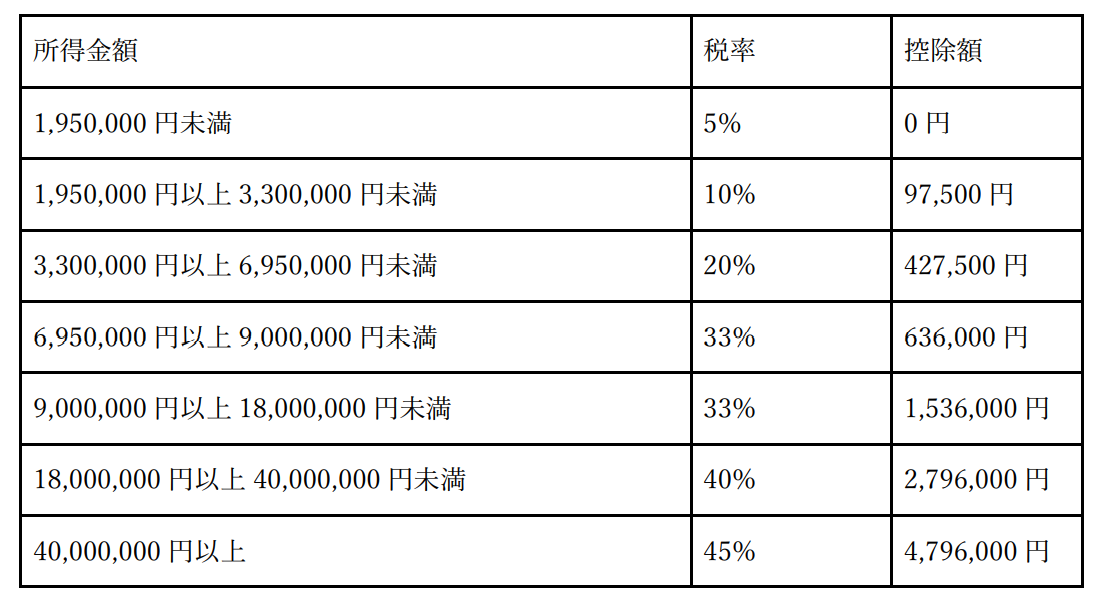

所得税には超過累進課税方式が採用されており、課税所得額によって課税率が変動する仕組みになっています。

所得税の税率は以下の通りです。

平成27年度以降変更されておらず、令和4年も変更はありませんでした。

関連記事:所得税率の計算をわかりやすく解説!所得税率表・計算例付き

1-4. 税額控除とは?何が該当する?

税額控除は所得控除とは異なり、所得税から直接差し引くことができます。

税額控除の一例を紹介します。

| 種類 | 控除が受けられるケース |

| 住宅借入金等特別控除 | 住宅ローンを組んだ場合 |

| 住宅耐震改修特別控除 | 1981年5月以前に建てられ、現在も居住している住まいに耐震工事をした場合 |

| 住宅特定改修特別税額控除 | 現在居住している住まいにバリアフリー工事や省エネ工事を施した場合 |

| 配当控除 | 国内企業の株式からの配当が収入に含まれる場合 |

このように課税所得の計算は、法律により計算方法が明確に規定されており、ミスが許されない業務です。

エクセル等で管理されている場合においても、徴収金額の計算が本当に合っているか不安に感じられる担当者の方もいらっしゃるでしょう。

そのような方に向けて、当サイトでは所得・住民税の計算方法をわかりやすく解説してまとめた資料を無料で配布しています。

正しい計算方法を理解して、計算ミスや漏れを防ぎたい方は、こちらからダウンロードしてご活用ください。

2. 源泉所得税の計算例

ここからは、源泉所得税の具体的な計算例について紹介します。

月給が20万円の場合・10万円の2パターンで、シミュレーションしてみましょう。

2-1. 20万円の所得税はいくら?

課税所得が20万円で、扶養に入っていないケースで毎月の給与から徴収する源泉所得税を計算してみましょう。

まず基本給、残業代、諸手当をあわせて、社会保険料を差し引いて課税所得税の20万円を算出します。

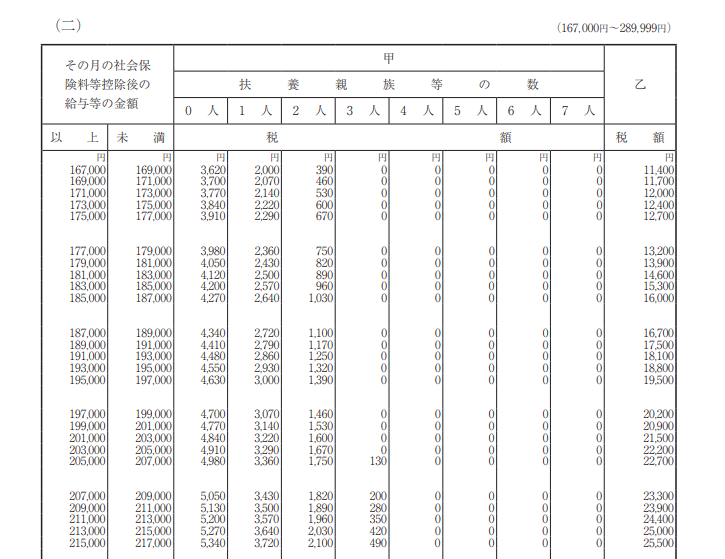

源泉徴収税額表では、課税所得が20万円のため199,000円以上201,000円以下の列が該当します。扶養に入っていないため同列の「乙欄」を確認します。

よって、所得税は21,500円となります。

2-2. 10万円の所得税はいくら?

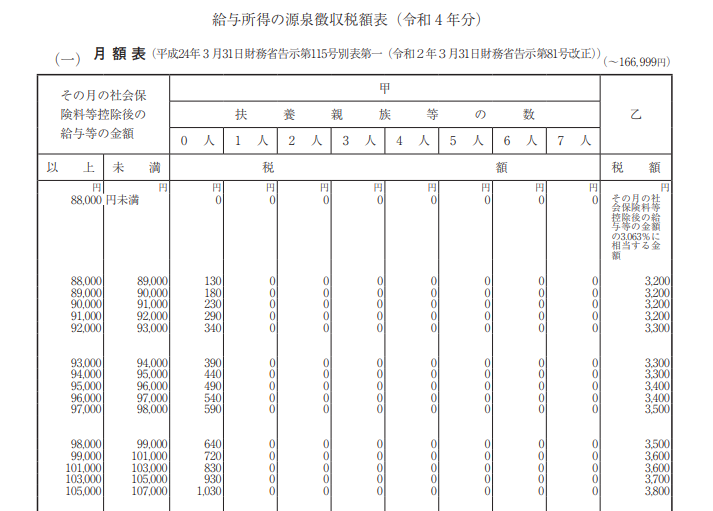

同様に源泉徴収税額表を用いて、課税所得が10万円で1人扶養親族がいるケースを求めてみましょう。まず基本給、残業代、諸手当をあわせて、社会保険料を差し引いて10万円だとします。

源泉徴収税額表では、課税所得が10万円のため99,000円以上101,000円以下の列が該当します。扶養に入っていないため同列の「乙欄」を確認します。

よって、所得税は720円となります。

3. 所得税を計算するときの注意点

ここからは、所得税を計算する際に気をつけるべき点を解説します。

復興特別所得税や所得税額の端数処理方法について、あらかじめ確認しておきましょう。

3-1. 復興特別所得税は2037年まで

復興特別所得税とは、2011年に発生した東日本大震災の復興に必要な財源を確保するための税金で、特別措置法に基づいています。

復興特別所得税は以下の計算式によって算出します。

|

復興特別所得税額=所得税額 × 2.1% |

所得税を納税するすべての人は2037年12月31日まで復興特別所得税を納めなくてはいけません。納税の方法は、所得税の源泉徴収とあわせて源泉徴収します。

なお、復興特別所得税額は課税所得額ではなく所得税額に2.1%を乗じて算出するので注意しましょう。

3-2. 所得税額に端数が出た場合の対処方法

所得税および復興特別所得税の金額を算出した際、1円未満の端数が出た場合は端数金額を切り捨てて構いません。四捨五入など難しく考える必要はないので、端数が出たら切り捨てと覚えておきましょう。

3-3. 所得税の納付方法

所得税の納付方法は主に下記の5つです。

- インターネットバンキング

- クレジットカード

- 金融機関や税務署の窓口

- ダイレクト納付

- コンビニ納付

他にもさまざまな納付方法があります。状況に応じて適した方法で納付するようにしましょう。

4. 所得税の計算を効率化する方法

複雑な所得税の計算を効率化するための方法を2つ紹介します。

手計算はミスが生じやすいため、改善するには正確で楽に所得税を算出できる、エクセルと給与計算ソフトが有効です。

4-1. エクセルを使用する

所得税の算出に必要なフォーマットをエクセルで作成し、計算式や税率を入力すればコストをかけずに簡単に所得税を求めることができます。

ただし、フォーマット作成に時間がかかってしまったり、税率が改正された場合はその都度フォーマットを修正しなくてはなりません。また、入力ミスなどによって正しく計算できないリスクがあるので、この方法を採用する場合は十分なチェック体制などを整えることが必要です。

4-2. 給与管理ソフト・システムを導入する

給与管理システムでは以下のような業務が自動で完結します。

- 給与計算

- 賞与計算

- 社会保険料

- 所得税などの各種税金算

- 年末調整など

利用する給与管理システムによって機能は異なりますが、クラウド型の場合は税率が改正された場合でも自動でアップデートされるため安心です。

導入にはコストはかかりますが、所得税以外の人事業務を大幅に軽減でき徴収ミスなどを防ぐことも期待できます。業務の効率化を図りたいとお考えであれば、この機会に検討してみてはいかがでしょうか。

5. 正確性を求めるなら給与管理システムを

所得税の計算方法は複雑で手間のかかる業務のため、給与計算担当の方の中には負担に感じる方も多いのでしょう。

所得税に加え、復興特別所得税の計算や端数処理などもあり、従業員の数が多くなればなるほど業務が煩雑化しやすいです。

所得税の計算においてミスが生じると加算税が課されたり、確定申告が必要となるケースもあるので十分に注意しましょう。

人事業務の正確性と効率性を求めるのであれば、給与管理システムの導入を前向きに検討することをおすすめします。

給与計算業務は税務リスクや労務リスクと隣り合わせであるため、

・税額が合っているか不安

・税率を正しく計上できているか不安

・自社に合った税金計算方法(システム導入?代行依頼?)がわからない

というような悩みをお持ちのご担当者様は多いと思います。

そのような方に向け、当サイトでは所得税と住民税の正しい計算方法、税金計算時によく起きるミスとその対策をまとめた資料を無料で配布しています。

資料では、税金計算のミスを減らしたり、効率化が図れる給与計算システムの解説もあるので、税金計算をミスなく効率的に行いたいという方は、ぜひこちらから「所得・住民税 給与計算マニュアル」をダウンロードしてご覧ください。