変動のある給与から全従業員の雇用保険料を正しく計算するのは大きな負担です。しかも、雇用保険料は端数が出るケースも少なくないため、その処理に困ってしまうことあるでしょう。

この記事では、雇用保険料の端数処理の方法を関連する法律や計算方法も含めてわかりやすく解説します。

関連記事:雇用保険料率の計算方法とは?端数処理や賞与の取り扱いについても解説!

給与計算業務でミスが起きやすい社会保険料。

保険料率の見直しが毎年あるため、更新をし損ねてしまうと支払いの過不足が生じ、従業員の信頼を損なうことにもつながります。

当サイトでは、社会保険4種類の概要や計算方法から、ミス低減と効率化が期待できる方法までを解説した資料を、無料で配布しております。

「保険料率変更の対応を自動化したい」

「保険料の計算が合っているか不安」

「給与計算をミスする不安から解放されたい」

という担当の方は、「社会保険料の給与計算マニュアル」をご覧ください。

目次

1. 雇用保険料の計算で端数が出ることはある?

雇用保険料の計算において、端数処理が出るのは珍しいことではありません。なぜなら、雇用保険料を算出するうえでの基準となる給与総額が、常に切れの良い数字とは限らないためです。

さらに、そこに小数点以下の雇用保険料率を乗じるため、端数が出るケースのほうが多いといえるでしょう。

誰にでもはっきりとわかる形で明確化しておかなければ混乱の元となるため、雇用保険料の端数処理の方法は法律で定められています。

2. 雇用保険料の端数処理に関する法律と厚生労働省の指針

端数が出た場合の処理方法は、雇用保険料の徴収方法によって異なります。

2-1. 現金で徴収する場合

雇用保険料を現金で徴収する場合の端数処理については、「通貨の単位及び貨幣の発行等に関する法律」によって定められています。厚生労働省でも上記の法律に従うことを周知していることから、このルールに従って処理すれば問題ありません。[注1]

「通貨の単位及び貨幣の発行等に関する法律」のなかで、雇用保険料の端数処理に関係する部分は第2条と第3条です。[注2]

第2条では、金額の単位が明確になるように定めています。1円未満の単位は「銭」と「厘」であり、銭は円の1/100、厘は銭の1/10です。

第3条では、債務の弁済(ここでは雇用保険料の徴収のこと)の処理方法を定めています。現金での支払い時、50銭未満の端数は切り捨て、50銭以上のときは切り上げて処理しなくてはなりません。

[注1]労働保険料の申告・納付|厚生労働省

[注2]通貨の単位及び貨幣の発行等に関する法律|e-Gov法令検索

2-2. 給与から源泉徴収する場合

一般的には現金払いではなく、雇用保険料を給与から源泉徴収するケースが多いでしょう。源泉徴収する場合は、端数が50銭以下の場合は切り捨て、50銭1厘以上の場合は切り上げます。

雇用保険料の徴収方法によって端数の処理方法が変わるため注意が必要です。

参考:雇用保険被保険者からの雇用保険料の控除方法|厚生労働省

2-3. 雇用保険料の端数の処理方法には特例がある

雇用保険料の計算で出た端数の処理は「通貨の単位及び貨幣の発行等に関する法律」に従い、厚生労働省の指針どおりに計算するのが基本です。しかし同法律の3条には「特約がある場合には、この限りではない」という記載があります。

これは、労使ともに納得のうえ、慣習として長い期間続いてきた取り決めがある場合、そのルールに沿って処理をしても問題ないということです。たとえば、労働者側の金額の端数はすべて切り捨てるという慣習がある場合、特約として認められます。つまり、労働者側の端数をたとえすべて切り捨てたうえで計算したとしても、法令上の問題はありません。

3. 雇用保険料で端数が出た場合の計算方法

前述の通り、雇用保険料の徴収方法によって、端数処理の方法が若干異なるので注意が必要です。ここでは、2つのパターンに分けて、具体的な処理方法を解説します。

3-1. 雇用保険料の計算方法

まずは、雇用保険料の計算方法を確認しておきましょう。雇用保険料は以下の計算式によって求めることができます。

「毎月の賃金総額 × 雇用保険料率 = 雇用保険料」

雇用保険料を算出するためには、給与総額を求める必要があります。この給与総額には、基本給に加え各種手当や賞与なども含まれます。ただし、出張費用などイレギュラー的に支給するものは含みません。なお、給与総額は社会保険料や税金を差し引く前の金額となるので注意しましょう。

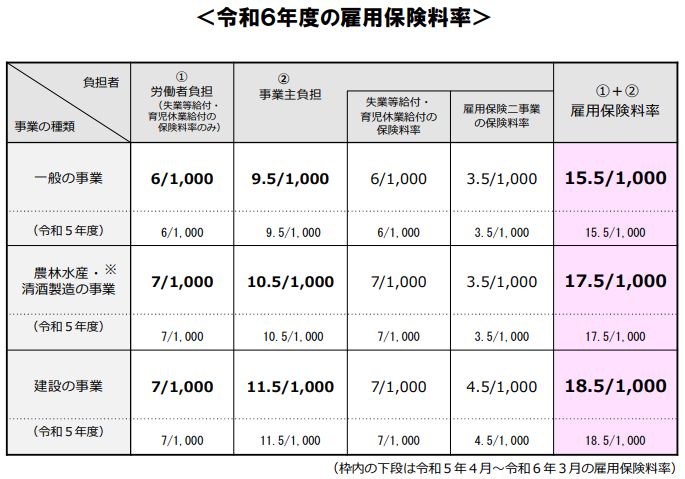

雇用保険料率は、厚生労働省が公表する以下の表を参考にしてください。

3-2. 雇用保険料を源泉徴収で控除する場合の端数処理方法

雇用保険料を給与から源泉徴収する場合は、支払いの時点で先に端数処理を済ませておかなくてはなりません。源泉徴収の場合、企業は従業員に賃金という債務を弁済する立場となります。弁済とは債務の給付をおこなうことで、この場合は賃金を支払うことを意味します。

端数処理をおこなう部分は、企業が従業員に支払い義務金として負担する「弁済額」と呼ばれる部分です。この場合は厚生労働省の指針に沿って、50銭以下は切り捨て、50銭1厘以上は切り上げて処理します。[注3]

例1)給与額が243,500円で従業員の負担料率が0.3%の場合

従業員負担額:243,500円 × 0.3% = 730.5円

企業負担額:243,500円 - 730.5円 = 242,769.5円(弁済額)

端数を処理するのは弁済額のため、厚生労働省の指針に沿うと切り上げとなります。結果、弁済額は242,770円です。

雇用保険料は元の給与から端数処理を済ませた弁済額を引いたものです。つまり243,500円 – 242,770円で730円が保険者負担額といえます。

例2)給与額が229,900円で従業員の負担料率が0.4%の場合

従業員負担額:229,900円 × 0.4% = 919.6円

企業負担額:229,900円 – 919.6円 = 228,980.4円(弁済額)

この場合の弁済額の端数は切り捨てとなります。結果、弁済額は228,980円です。

つまり、雇用保険料の保険者負担額は、229,900円 – 228,980円なので920円となります。

[注3]雇用保険被保険者からの雇用保険料の控除方法|厚生労働省

3-3. 雇用保険料を現金で徴収する場合の端数処理方法

雇用保険料を従業員から現金で直接徴収する場合は、源泉徴収とは違った方法で処理します。従業員側が保険料の弁済者、つまり支払わなければならない債務者という立場になるのです。

債務者が変わるために、当然のことながら保険料の端数処理方法も変わります。従業員負担分の保険料そのものの端数処理をおこないます。この場合は、50銭未満は切り捨て、50銭以上は切り上げて処理するのが正しい方法です。

従業員負担額:243,500円 × 0.3% = 730.5円

この730.5円が弁済額のため、ここで端数処理をおこなう点が源泉徴収との大きな違いです。0.5円は50銭のため切り上げとなり、731円を受け取るということになります。

従業員負担額:243,400円 × 0.3% = 730.2円

この場合は端数が0.2円のため切り捨て処理をおこない、730円を受け取ることになります。給与額の差がわずか100円でも違いが出るため、しっかりと理解しておくことが大切です。

4. 雇用保険料の端数処理で注意すべきポイント

ここでは、雇用保険料の計算や端数処理をおこなううえでの注意点を紹介します。

4-1. 雇用保険料は厚生労働省が公表する最新の料率で計算する

雇用保険料を計算するときには、その時点での保険料率にも注意する必要があります。この雇用保険料率は社会情勢などを元に毎年見直されているため要注意です。

保険料率が変更になることが決定すると厚生労働省から発表があります。通常は毎年4月1日から変更となりますが、2022年のように途中から変更になる場合もあるため注意しましょう。

正しい雇用保険料率を用いて計算しなければ、いくら正しく計算できたとしても無意味になってしまいます。とくに年度途中から保険料率が変わる年は、間違いが起こらないようしっかりとしたチェック体制を整えておくことが大切です。

このほかにも、雇用保険を含む社会保険の基礎知識を理解しておかなければ、計算ミスが発生する可能性があります。当サイトでは、社会保険のそれぞれの保険料の計算方法やミスが発生しやすい注意点について解説した資料を無料でお配りしています。

自社の社会保険料の計算方法が適切なのかどうかを確認したい方はこちらから「社会保険料の給与計算まるわかりBOOK」をダウンロードしてご活用ください。

4-2. 雇用保険料の端数処理・徴収方法は統一する

法令や厚生労働省からの通達に沿った雇用保険料の徴収方法を解説しましたが、前述した通り、特例も認められています。そのため、企業によって端数の処理方法は異なります。法令上は問題ありませんが、従業員に混乱をもたらす可能性があるので注意が必要です。

誤差は1円程度のため、ほとんどの従業員は気付かないことでしょう。しかし、なかには転職前の会社との処理方法の違いなどから、不信感を持つ従業員がいるかもしれません。

どのような計算方法を選択するかは企業それぞれです。しかし従業員にいつでも明確な説明ができるよう、きちんとルールを定めるなどの準備を整えておく必要があります。

4-3. 人為的ミスの防止策を講じる

雇用保険料の計算は、1円に満たない細かな金額の処理が必要になるため、人為的ミスが生じやすいのが課題です。とくに、雇用保険料の改定がおこなわれるタイミングや企業独自の端数処理方法を採用している場合は、ミスが生じやすいので注意しましょう。

このような人為的ミスを防止するためには、以下のような対策を講じることが有効です。

- 複数人によるチェック体制の強化

- 給与システムの導入

とくに給与システムの導入は、雇用保険料の計算・端数処理のミス防止に効果があります。毎月の雇用保険料処理に負担を感じる場合は、導入を検討してみるとよいでしょう。

4-4. 正しく日割り計算をおこなう

他の社会保険料とは異なり、雇用保険料は日割り計算の対象となります。中途採用の場合などに日割り計算が必要となるため、忘れないようにしましょう。

たとえば、8月20日に雇用保険に加入した場合、8月1日から19日までの賃金は雇用保険料の対象外となります。8月20日から月末までの賃金を対象として、雇用保険料を算出しましょう。

5. 雇用保険料とは

担当者にとって、雇用保険料の計算は重要な業務の1つです。正しく計算することはもちろんですが、その重要性を確認し、ミスのない事務処理につなげましょう。

5-1. 雇用保険の目的

雇用保険とは、会社を退職して失業した場合に、再就職や起業するまでの一定期間において生活を保障し、再就職を支援する制度です。

具体的には以下のような給付が受けられます。

- 基本手当(失業手当)

- 雇用調整助成金

- 傷病手当

- 技能習得手当

また、上記以外にも、育児や介護を理由に一時的に休職する際の手当も雇用保険から支給されます。

5-2. 雇用保険の加入条件

会社は従業員(労働者)を1人でも雇用したら、強制的に雇用保険加入の適用事業となり、その会社で働く従業員は基本的に被保険者になります。

雇用保険の加入条件は、以下の通りです。

- 31日以上の雇用が見込まれている

- 1週間で20時間以上働いている

- 昼間部学生ではない

雇用保険の加入に雇用形態は関係ありません。パートやアルバイトでも、上記の条件を満たしている場合は雇用保険に加入する必要があります。逆に、上記の要件を満たしていない場合は加入できません。

給与から控除される雇用保険料の金額はそれほど大きいものではありません。しかし、退職後の従業員の生活に関わる重要なものであるため、その重要性を再認識し、正しい方法で計算して徴収することが大切です。

5-3. 雇用保険料の対象になるもの

雇用保険料の対象となるのは、毎月の基本給だけではありません。以下のような賞与や手当も雇用保険料の対象となるため注意しましょう。

- 基本給

- 賞与

- 通勤手当

- 住宅手当

- 残業手当

- 深夜手当

- 扶養手当

- 家族手当

5-4. 雇用保険料の対象にならないもの

一方、以下のような手当は雇用保険料の対象とはなりません。

- 退職金

- 出張手当

- 災害見舞金

- 慶弔手当

- 休業補償費

毎月発生するわけではない手当やイレギュラーな支給は、基本的に雇用保険料の対象外となるため覚えておきましょう。

6. 雇用保険料の端数処理方法を正しく理解して適切に対処しよう

雇用保険料の計算時に、1円に満たない端数が出ることは珍しいことではありません。元となる給与額自体が切りの良い数字ばかりではないためです。さらに小数点以下という細かい雇用料率をかけて計算するのですから、端数が出るのは当然のことといえます。

また、雇用保険料の端数処理には特例があることや、料率の見直しがされていることも知っておくことが大切です。疑問を感じた従業員に納得してもらえる説明もできるよう、十分に理解を深めて準備を整えておきましょう。

給与計算業務でミスが起きやすい社会保険料。

保険料率の見直しが毎年あるため、更新をし損ねてしまうと支払いの過不足が生じ、従業員の信頼を損なうことにもつながります。

当サイトでは、社会保険4種類の概要や計算方法から、ミス低減と効率化が期待できる方法までを解説した資料を、無料で配布しております。

「保険料率変更の対応を自動化したい」

「保険料の計算が合っているか不安」

「給与計算をミスする不安から解放されたい」

という担当の方は、「社会保険料の給与計算マニュアル」をご覧ください。