株式会社ベター・プレイスの森本新士です。

前回の記事では、「介護士へのアンケート」をもとに、将来のお金に不安を感じている人が多いことに触れ、従業員の給与アップが難しければ、企業年金制度を導入するという方法もあり、それが従業員満足度の向上や離職率の低下につながるというお話をしました。

しかし、「企業年金制度を導入する」と言っても、知識がなく難しいと感じる方もいらっしゃるでしょう。そこで今回は経営者および人事労務担当者が知っておくべき日本の年金制度と企業年金の新常識をお伝えします。

森本新士(もりもとしんじ) | 株式会社ベター・プレイス

アリコジャパン(現メットライフ生命)、スカンディア生命(現東京海上日動あんしん生命)を経て2007年に独立系の運用会社を起業するも、経営者としての経験不足とリーマンショックが相まってお金が集まらず自ら設立した会社を追われる。痛恨の想いを糧に2011年に創業したベター・プレイスは会社設立来、二桁増収を続ける。その後、2018年に確定給付企業年金基金「福祉はぐくみ企業年金基金」(以下、 「はぐくみ基金」)を設立。同基金は設立4年で加入者数3万人・資産残高130億円を突破。公益社団法人日本証券アナリスト協会検定会員、1級DCプランナー。

目次

1. 日本の年金制度とは

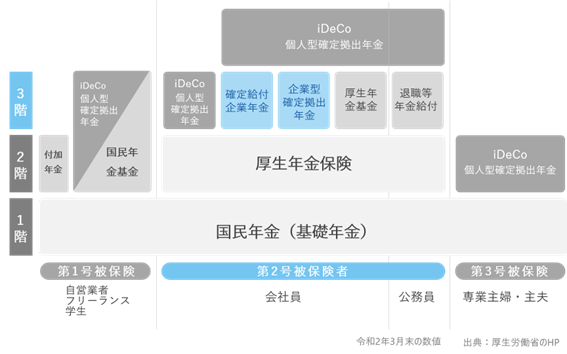

1-1. 日本の年金制度は3階建て

出所:厚生労働省のホームページより引用し、ベター・プレイス作成

上図のように、年金制度は3階建てになっています。

まず、国民すべてが対象となる1階部分の国民年金があり、一般企業の社員や公務員はそこに厚生年金として2階部分の上積みがあります。これがいわゆる公的年金です。

さらに個人や企業が任意で加入する3階部分、これは加入が任意なので私的年金と言われています。iDeCoや、DB(確定給付企業年金)、企業型DC(企業型確定拠出年金)があります。

なお、NISAは年金制度ではないので、この図には含まれません。

1-2. iDeCo・NISA・DB・DCの違い

年金制度の説明をすると、「iDeCoやNISA、DB、DCの違いがわからない」と質問されることがよくあります。

この中でNISAはiDeCoやDB・企業型DCとは大きく違います。iDeCoやDB・企業型DCは年金制度ですが、NISAは税制優遇がある「少額投資非課税制度」です。

では、年金制度に含まれるiDeCoとDB・企業型DCはどう違うのでしょうか。

iDeCoは個人で行う「個人型」、DBや企業型DCは企業が行う「企業型」です。iDeCoも節税効果はありますが、企業型年金では節税に加えて、社会保険の節減が可能である点も違います。

それではDBと企業型DCの違いはどうでしょうか。

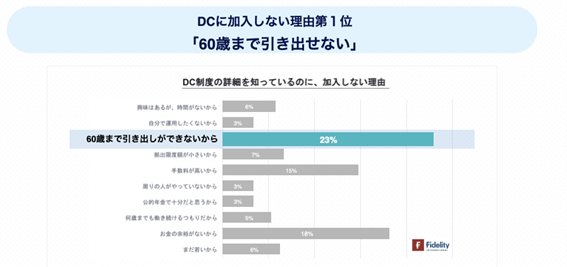

節税メリットは基本的には一緒です。大きく違うのは受取のタイミング。DB・DC共に中小企業では導入率が低いのですが、特にDCが普及しない理由のひとつに「60歳まで引き出せない」ことが挙げられます。

出所:フィデリティ投信「確定拠出年金1万2000人意識調査(2021年10月)」

一方で、DBは60歳以前でも一定の条件で受け取れるものが多くあります。

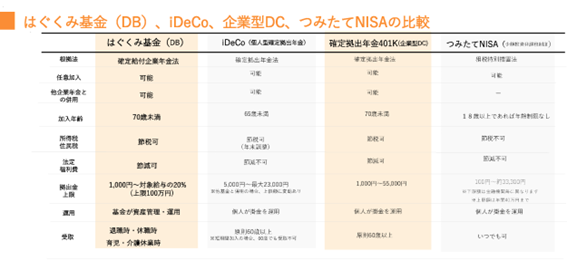

なお、弊社で普及推進している「はぐくみ基金」は、退職時のほか、休職時や育児・介護休業時など、お金が必要となるライフイベントのタイミングで積立金を受け取ることが可能です。

また、DBは掛金の運用を基金に委託する仕組みです。企業型DCは、運用する金融商品を個人で選ぶ必要があるので金融リテラシーが高く、自分で運用を判断したい方には企業型DCが向いていますが、貯蓄しか経験がない方には投資のファーストステップとして、運用のハードルが低いDBが向いています。

最後に、必ず押さえておく点としてDBには予定利率というものがあります。これは企業側が従業員に対して最低〇%の利回りを約束しますよ、というもので現在2%~2.5%が数多くのDBで採用されている予定利率になっています。

しかし、これは裏返せば、予定利率が高ければ高いほど、会社にとって利回り保証の負担が重くなるため注意が必要です。

ちなみに「はぐくみ基金」の場合、この予定利率を「下限予定利率と同じ」と定めています。下限予定利率とは、掛金計算の際に用いられる最低限の利回りのことで、毎年、厚生労働省より提示されます。

ちなみに下限予定利率は令和5年度は0%なので、元本割れさえしなければ特段企業側が補てんする必要はなく、導入のハードルが低いというのも「はぐくみ基金」を導入する会社が増えているという理由だと思います。

2. 従業員が得する資産形成と企業にもたらすメリット

2-1. DB導入による従業員のメリットと企業のメリット

DBのメリットは上で述べたとおりですが、企業側にもメリットがあります。従業員の社会保険料の節減は、企業にとって結果的に社会保険の会社負担分が軽減するメリットがあります。

何より大きいのは、年金制度の導入で手厚い福利厚生と退職金制度が整備されることにより、離職率の低下や採用力の強化につながることです。

前回記事でもご紹介した通り、実際に退職金制度(企業年金)を整備した会社では、離職率の低下が認められましたし、「はぐくみ基金」の導入後、離職率が約4.5ポイントも改善された事例もあります。企業と従業員を結びつけるプラス効果は大きいと言えますね。

2-2. 投資や資産形成に「乗り切れない従業員」をどう助けるか

- 人事労務担当者として従業員満足度を高めるためにはどうしたらよいか

- 社員の金融教育はどうしたらよいか

「はぐくみ基金」導入法人の経営者や人事担当者の方からはこうしたご相談も寄せられます。

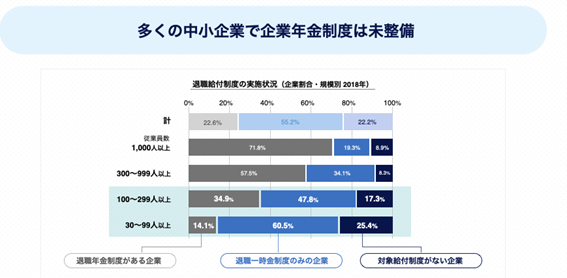

企業が行う年金制度としてDBと企業型DCがあるわけですが、中小企業の導入率は大企業と比べると低いのが現状です。

出所:厚生労働省「企業年金・個人年金制度の現状等について」2020年

理由は「導入しても社員が加入しないから」であり、なぜ社員が加入しないのかと言えば、みんな「わからない」からです。

節税と言われてもピンとこないし、まして投資や運用と言われたら「よくわからないのに手を出したら怖い」と感じます。最初から「自分には無理、関係ない」とあきらめてしまう、投資や資産形成に踏み切ることができない社員は少なくありません。

まず、社員に正しい情報をわかりやすく伝えましょう。社内に情報弱者を作らないようにするのが大事です。資産形成は決して難しいことではなく、お金持ちのためのものでもないこと、イチから、あるいはゼロから資産を築くために「会社がお手伝いしますよ」というメッセージを伝えてください。

従業員の心身の健康を重視し、生活の質を向上させる「ウェルビーイング経営」は、企業の人事労務担当者にとって最近のキーワードとなっています。心の健康にフォーカスしがちですが、生活そのものを支えるお金を切り離しては考えられません。この点もぜひ、意識していただきたいと思います。

2-3. なぜ今「企業年金制度の導入」を検討すべきなのか

「なぜ今、企業年金制度の導入を検討すべきなのか」これも人事担当者や経営者からよく問われる質問です。

将来への不安を感じているのは、老後を見据える50代や60代だけではなく、実は20代から30代の世代も同じくらい不安を抱えているのです。将来のお金に不安があると答えた20代は8割を超える調査結果もあります。

出所:メットライフ生命「老後を支える全国47都道府県大調査」より

彼らは毎日のように、自分たちの世代は年金がもらえないのではないか、老後には2,000万円の蓄えが必要だといったニュースを見聞きし、将来への不安と重圧を感じています。

しかし、自分で金融機関に行き口座を開いて、商品を選んで運用するのは非常に手間がかかる。企業が若い社員をはじめ、働く方々のためにできるのはこの部分です。

老後の資産形成を始める第一歩を手伝い、それから金融教育を適切にすることで、社員は将来への安定と安心を得られ、従業員エンゲージメントにもつながるでしょう。

結果として生産性が向上し利益が増し、それをまた社員に循環することで社員の満足度も高まり、退職率は低くなる。「あそこは良い会社らしい」と採用力も高まり、すべてがうまく回りだすようになります。大企業は年収が高く福利厚生も充実していますが、日本経済を支えている中小企業こそ、企業年金を導入し、そのメリットを享受すべきです。

年功序列や終身雇用制が衰退し、人材の流動性が加速する中で、「この会社で働き続けたい」と思ってもらえるように制度や環境を整えるのはこれからの企業経営には必須です。そのひとつとして、企業年金は大きな役割を担うはずです。

いま政府は国を挙げて資産形成・資産運用を推奨していますが、日本のような金融リテラシー水準が決して高くはない環境では難しい面があります。どんどん資産を運用していく人と、貯蓄さえもままならない人の二極化を生み出してしまいます。

この格差を埋めることができるのが、企業年金です。企業年金こそ、働く人たちの未来の資産づくりを、金融リテラシーの有無に関わらず本人と会社が共に育んでいけるものであると言えるでしょう。未来を一緒に考える福利厚生、それこそが「企業と従業員が共にはぐくむ」資産形成であると私は信じています。