こんにちは。リアライ社会保険労務士法人の島田です。

今回は、企業での導入が進む「企業型確定拠出年金(企業型DC)」について、その注目されている背景や導入する際のポイントについてご紹介させていただきます。

年々、投資に対する世の中の関心が高まる中で、企業としても従業員の資産形成をサポートすることが必要になり始めています。

本記事をきっかけに、企業型確定拠出年金(企業型DC)のメリットについての理解を深めていただければ幸いです。

島田雄太(しまだゆうた)|リアライ社会保険労務士法人 代表 / リレーションシップ&ヒューマンリソース株式会社 代表取締役 / 社会課題解決型へデザインする株式会社 代表取締役

大学卒業後、家具インテリア業界、警察官を経て社労士として独立。社労士法人の他2社経営し、幅広い角度から支援するのが特徴。独立からの5年間での相談実績は300社を超える。事例が豊富に社内に蓄積されている為、レアケースな労務相談でも対応が迅速に行える社労士事務所へと成長させる。保育園の労務監査員を務めるなど支援する業種業界も多岐に渡る。直近では、採用コンサルティングの仕事が増加し、企業の根幹部分の支援強化を行っている。

目次

1. そもそも企業型確定拠出年金(企業型DC)とは

企業型確定拠出年金(企業型DC)とは、従業員一人ひとりが自身の退職金を自分で積み立てる制度の中の1つです。

積立金を従業員が自ら年金資産として運用することで、従業員はその運用成果を60歳以降に年金や一時金として受け取ることができます。

従業員は、自身の月収の状況に応じて毎月3,000~55,000円までを拠出することができ、資産運用の成績によって受け取る年金・一時金額が変動します。

1-1. 企業型確定拠出年金(企業型DC)の種類

企業型確定拠出年金(企業型DC)には、以下の3つの種類があります。

①選択制確定拠出年金

選択制確定拠出年金とは、従業員が企業型確定拠出年金に加入するか加入しないかを選択できる制度です。加入する場合は、給与の一部を掛金とすることで社会保険料等の軽減効果があります。

加入を希望しない場合は、給与に上乗せして受け取ることができますが、給与が増える分税金も高くなります。

②iDeCo併用

企業型確定拠出年金と個人型確定拠出年金(個人型DC・iDeCo)の両方に加入できる制度です。

2022年10月の法改正によって、原則、企業型確定拠出年金の加入者でもiDeCoへの加入が可能となりました(法改正前までは、企業型DCの加入者でiDeCoに加入できるのは、iDeCo加入を認める規約を定めた会社に限られていました)。

この場合、拠出できる掛金は、企業型DCとiDeCoの掛金を合算して55,000円までとなっています。

③マッチング拠出

企業が拠出する掛金に、従業員自身が掛金を上乗せすることができる制度です。マッチング拠出制度を採用しないこともでき、企業型DCの導入のみをおこなうことも可能です。

マッチング拠出の掛金については上限があり、下記2点の要件を満たす必要があります。

- 他の企業年金がある場合:年額330,000円

- 〃 ない場合:年額660,000円

※他の企業年金には厚生年金基金、確定給付企業年金、石炭鉱業年金基金、私立学校教職員共済制度(長期)が該当する。

1-2. 企業型確定拠出年金と「厚生年金基金」「確定給付企業年金」「ideco」との違い

①厚生年金基金

厚生年金基金とは、企業が基金を設立し、加入者からの保険料を管理し運用を行う制度です。

バブル崩壊後、財政悪化により解散する基金が相次いだことで、2014年4月1日以降の新規設立は認められなくなりました。

この代わりになる制度として登場したのが、確定拠出年金となります。

②確定給付企業年金

確定給付企業年金とは、従業員が受け取る給付額があらかじめ確定している企業年金制度のことです。

企業が掛金を積み立てて、年金の運用・管理・給付までの責任を負う為、企業としてのデメリットが大きくなります。

③iDeCo

iDeCOは、掛金を自分で設定し拠出、運用方法を選択する資産形成方法で私的年金制度の1つです。掛金、運用益、給付金を受け取る際に税制の優遇処置を受けることができるところが大きなメリットとなります。

最低掛金は月額5,000円、上限額が23,000円(会社員の場合)で、国民年金区分や企業年金制度の有無によって掛金の限度(拠出限度額)が異なります。

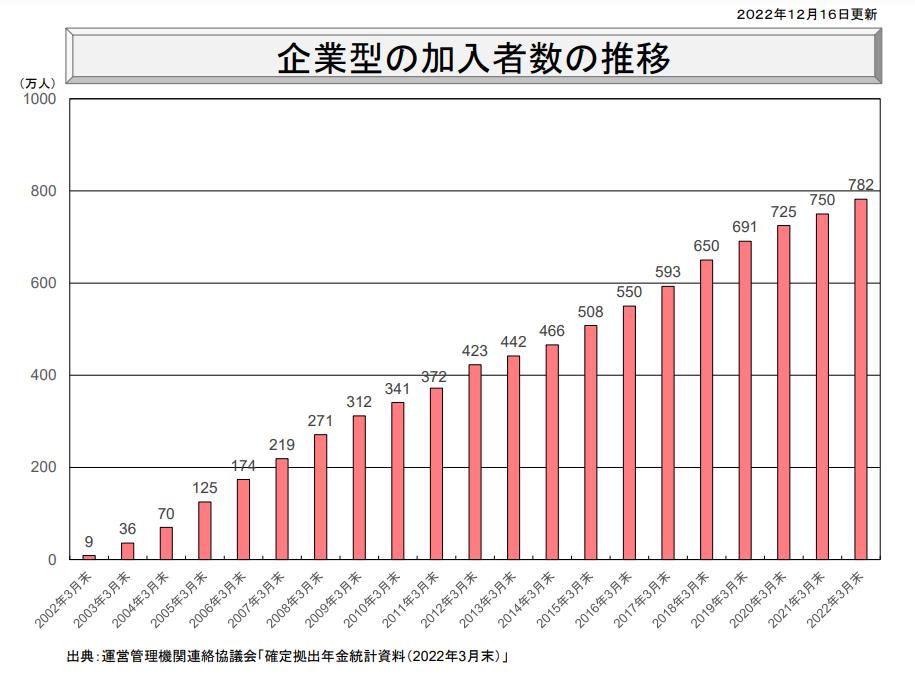

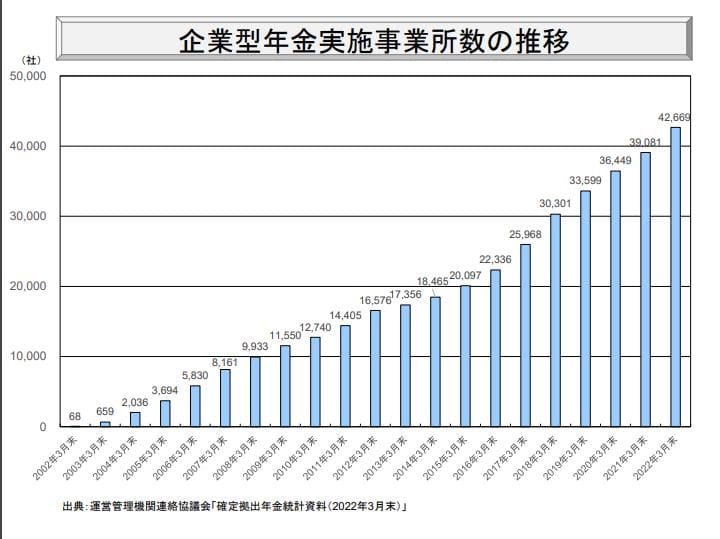

1-3. 企業型確定拠出年金(企業型DC)の加入者数

実際に企業型確定拠出年金の加入者数の変化はどうなっているかというと、年々少しずつ増加傾向にあります。

また、企業型年金実施事業所数の増加に伴って、企業型確定拠出年金の加入者も増加しています。

2. なぜ、いま企業型確定拠出年金は注目されているのか

現在、企業型確定拠出年金制度は多くの企業で注目を集めています。その理由は主に3つあります。

2-1. 従業員の投資熱の高まり

第1に、公的年金だけでは将来的に十分な生活資金を確保することが難しくなるとの認識が広まってきたことがあります。

企業側も退職金のリスクを抑制し、人手不足の今、人材確保・雇用維持の一助とするためです。特に中小企業では、社員の福利厚生を充実させ、採用競争力を上げる手段として活用されています。

2-2. 公的年金の受給開始年齢の引上げ

2000年の法律改正により、国民年金の受給年齢が60歳から65歳へと引き上げられたほか、少子高齢化に伴い年々公的年金が減額されています。

これからも給付金額の減額が予想されているため、国からの年金には頼らず、働けるうちに個人で将来の資産積み立てを考える人が増えてきています。

2-3. 厚生年金基金の新設が廃止

企業型確定拠出年金との違いでも紹介した厚生年金基金ですが、1966年から導入された企業年金制度でした。高度成長期からバブル期にかけて資産運用が好調であったことから多くの企業が加入していました。

しかしバブル崩壊により財政が悪化したことで、年金の代行部分を給付するにあたり必要な額を確保できなくなってしまった+運用会社の不祥事も発覚したことから、厚生年金基金の新設が廃止になりました。

よって厚生年金基金に代わる企業型確定拠出年金が注目されるようになりました。

3. 企業型確定拠出年金を企業が進めるべきメリット

企業がこの制度を進めるべきメリットは大きく4つあります。

3-1. 従業員の採用力・定着率向上の効果がある

企業DCは福利厚生として従業員に提供することができます。

確定拠出年金制度は他の企業で運用していた年金資産をそのまま持ち運ぶことができるため、企業型DCを導入しておくことで中途採用者が多い企業であっても制度を導入しやすいメリットがあります。

また従業員にとっても積み立てがなくなる心配がないため、年金のことを考えることなく働くことができます。

3-2. 退職給付債務が発生しない

確定給付型年金の場合、従業員の勤務年数が増えるごとに退職給付債務が増加します。その影響で外部に積み立てている年金資産との差額を負債計上する必要が出てきます。

しかし企業DCであれば毎月の掛金が退職給付となるため、別途で退職引当金などの退職給付債務が発生することはありません。

3-3. 掛金に社会保険料がかからない

マッチング拠出を活用した際には給与から天引きされるため、全額所得控除の対象となり、社会保険料がかかりません。

企業によっては企業側が拠出する費用を企業型DCの掛金にするか、給与に上乗せするか選択することができます。給与に上乗せをする場合には所得税などがかかりますが、企業型DCを選択した場合は課税対象とはなりません。

3-4. 全額損金算入できる

企業型DCの掛金は給与としてカウントされないため、所得税・住民税の課税対象外になります。加えて社会保険料にも該当しません。

- 給与に上乗せして受け取る場合

→所得税・住民税:1.6万円、社会保険料:1.4万円が課税対象となり、受給額は9万円 - 確定拠出年金として受け取る場合

→全額課税対象外となり、12万円全額受給可能

4. 企業型確定拠出年金制度を導入するときに注意すべきポイント

企業型確定拠出年金制度を導入する際には、以下の5つに注意する必要があります。

4-1. 退職年金制度の理解

様々な退職金制度がある中でそれぞれの特性を事前に調査し、自社に合うかどうかの確認が必要です。

企業DCに限らず、一度導入をすると支給額の減額や廃止、変更などが簡単に行うことができません。

制度によって退職金の支給時期や支給方法などが異なるため、各制度について理解をした上で導入することを心がけましょう。

4-2. 将来の年金額に影響

企業DCの掛金は社会保険料の対象外になります。

そのため、選択制を導入しており従業員が掛金を拠出することを選択した場合、拠出した掛金が社会保険料の全額対象外となってしまいます。

月収の減少や等級が下がる恐れがあるほか、社会保険料に変化が出るため、将来の受給年金額も減少します。

4-3. 従業員のフォローが求められること

企業型DCは運用を従業員自身で行う必要があるため、運用にあたって基本的な知識や流れを従業員に知ってもらうことが大切です。

フォローアップ(投資教育)による従業員の利用状況を把握し、問題があれば改善策を考えるためのフォローアップ体制を整えましょう。

投資教育が義務になっている為、サポートしてくれる専門家(社会保険労務士など)と連携することが必要となります。

4-4. 導入や制度運営に際してコストが掛かること

導入時には、導入費用や運営管理機関等への手数料等、事務負担費用が発生します。運営管理費用の目安は、下記の通りです。

初期費用

| 導入一時金 | 200,000円 |

| 口座開設手数料 | 3,000円(1人あたり) |

※いずれも税抜き価格

制度を導入する際には申請書類の作成や掛金を拠出するための従業員の人数分の口座開設が必要になります。

経常費用(月額)

|

事業手数料 |

15,000円 |

| 加入者手数料 | 300円(1人あたり) |

|

収納代行手数料 |

300円 |

※いずれも税抜き価格

その他にも退職時の資産移管手数料や規約等の変更が生じた際にも、その都度手数料が発生します。

| 移管手数料 | 4,000円 |

| 還付手数料 | 1,000円 |

| 規約変更代行費 | 20,000円 |

| 従業員説明会 | 50,000円 |

| 投資教育 | 50,000円 |

企業型DCは長期的な制度運用が求められるため、導入する際には慎重に考える必要があります。

上記でも紹介したように手数料がかかることや、制度の安定化を図るためにも、自社に合った運営管理や資産管理機関を選定しましょう。

4-5. 賃金制度や退職金制度等への見直しが発生する場合があること

賃金規程がすでにある場合でも制度導入の際に変更する必要が出てきます。見直しが発生した場合には、就業規定や給与規定等の改訂もする必要が出てきます。改訂が発生した際には従業員への説明や同意を得るなど、説明する機会を設けたり理解してもらったりするなど担当者への負担が大きくなります。

導入先を選定するときに、どこまでサポートをしてもらえるのかといった範囲も見極めましょう。

5. 最後に

このように、導入や運用のためには少なからずも費用が掛かってしまう企業型確定拠出年金(企業型DC)制度ですが、従業員が求める福利厚生制度の一つには確実になりつつあります。

これらの制度を企業として整えていくことで、人材の確保や定着に繋げていくことができるメリットは十分にあることでしょう。

従業員の未来を支え、企業の成長を促進するために、この制度の導入をぜひ検討してみてはいかがでしょうか。